文章转自:聚美丽|原文链接

从年亏9亿到年赚1.5亿,青松股份五年业绩大反转?

国内美妆代工厂的业绩版图正在悄然改写?

昨日(4月28日),诺斯贝尔母公司福建青松股份有限公司(以下简称“青松股份”),交出了一份远超行业平均水平的成绩单,不仅实现营收与净利双增长,利润增速更是大幅领先同行。

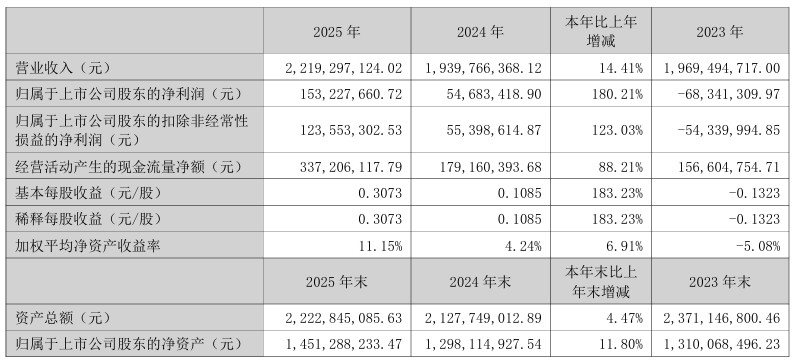

△图片截自青松股份2025年报

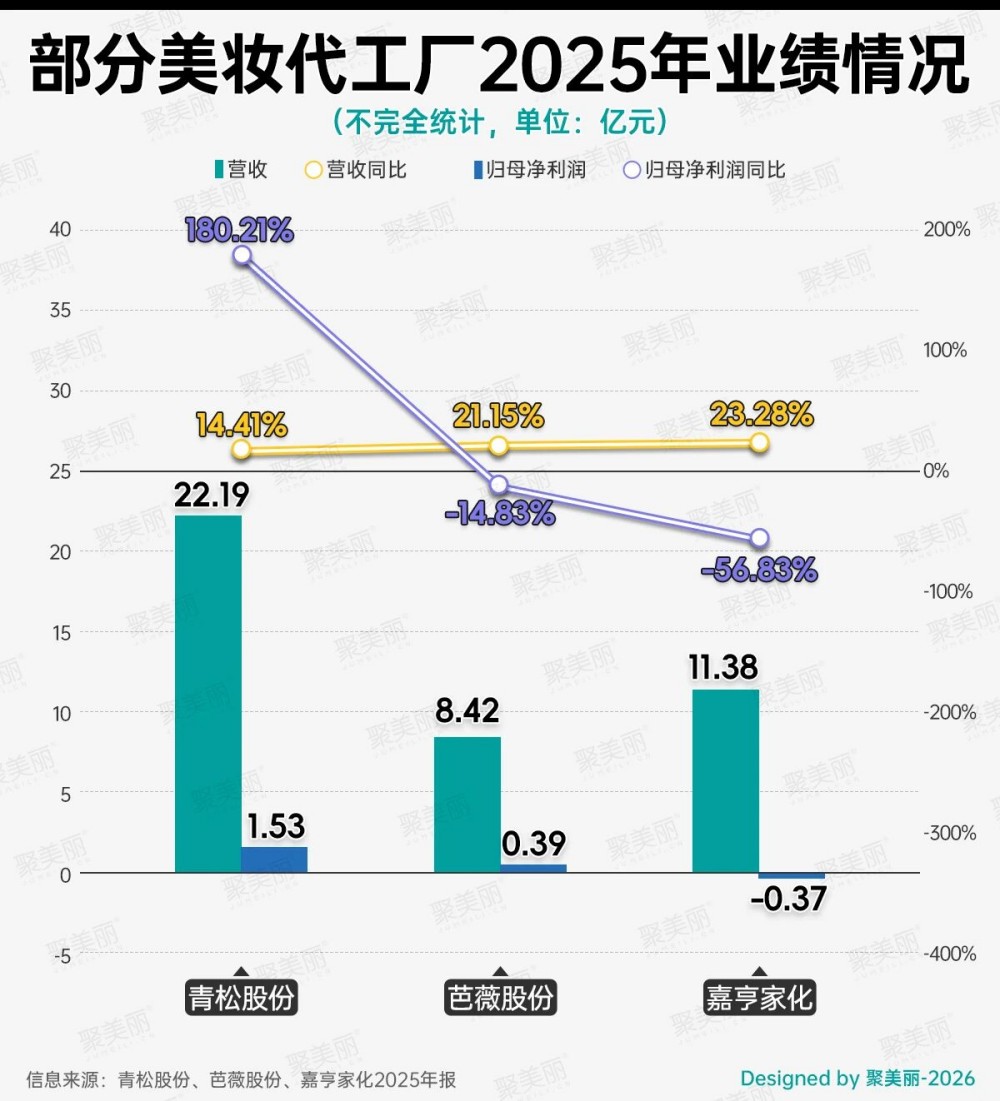

数据显示,青松股份全年实现营业总收入22.19亿元,同比增长14.41%;归母净利润1.53亿元,同比增幅达180.21%,创下近五年最佳盈利表现。

宝洁、联合利华合作商净利暴涨180%

公开资料显示,青松股份合作客户覆盖多元美妆品牌,包括国际巨头宝洁、联合利华、雅诗兰黛、资生堂等;国内知名品牌上海家化、珀莱雅、薇诺娜、百雀羚等,以及新锐电商品牌花西子、逸仙电商、谷雨、半亩花田等。

-面膜撑起10亿营收

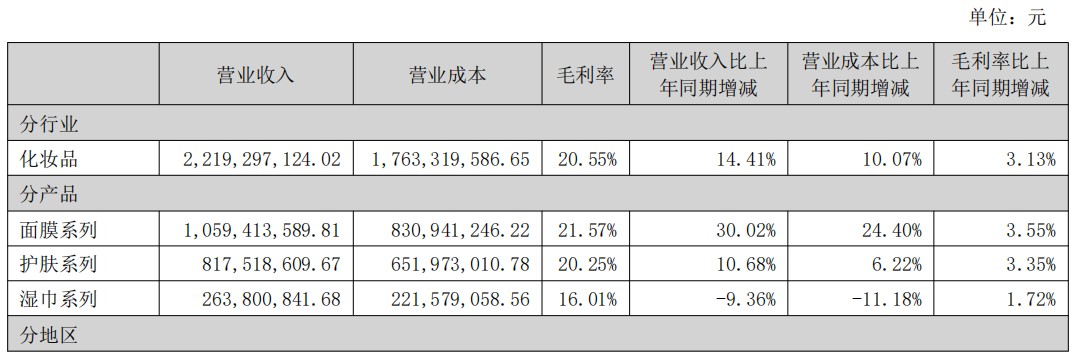

从业务结构来看,面膜、护肤两大核心板块的营收与毛利率均实现上涨,成为业绩增长的核心支撑。

作为核心增长极,面膜业务表现尤为突出,全年营收达10.59亿元,同比增幅超30%,增速亮眼;毛利率同步提升3.55个百分点至21.57%。可见其在面膜代工领域的头部优势。

与此同时,护肤系列也稳步前行,全年营收8.18亿元,同比上涨10.68%,毛利率攀升至20.25%,成为业绩增长的重要补充。

△图片截自青松股份2025年报

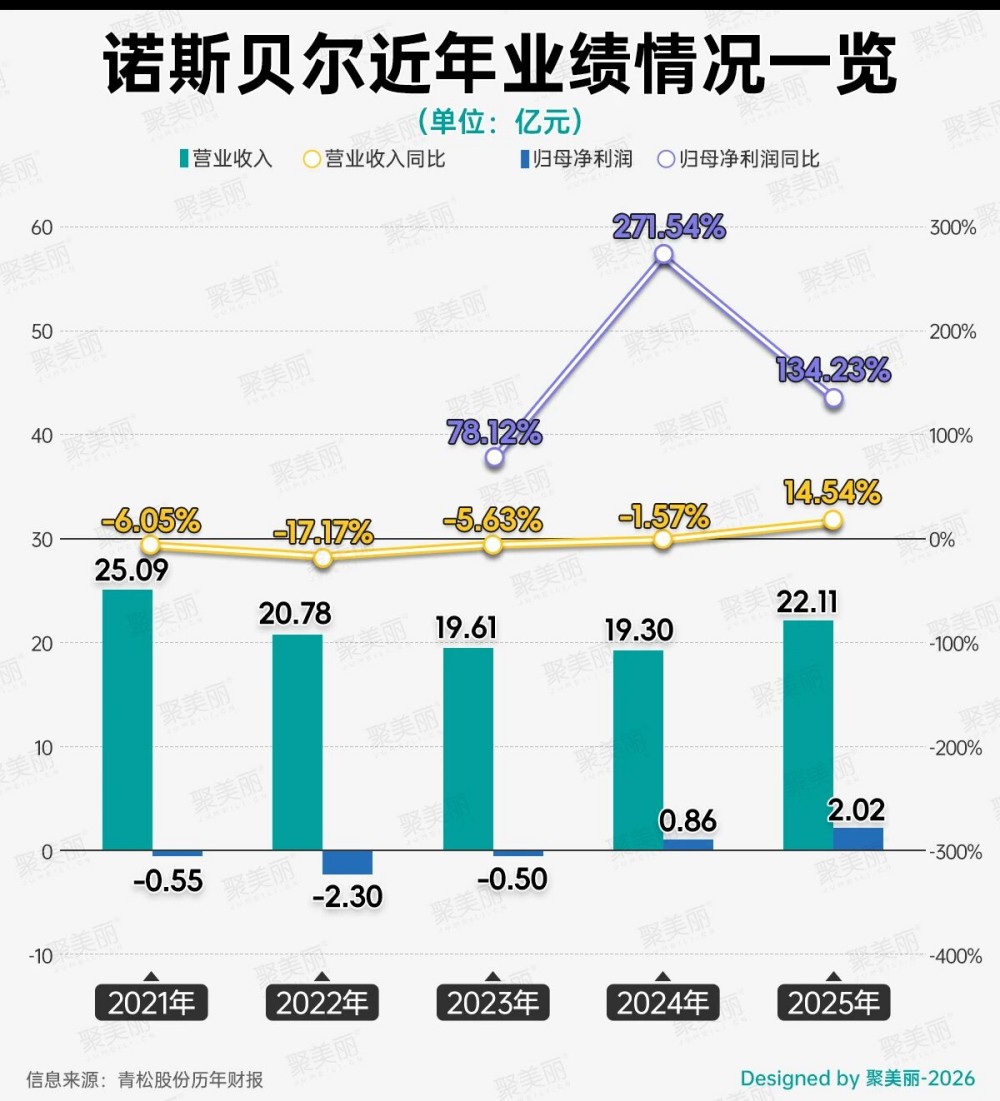

作为青松股份旗下的核心美妆代工主体,诺斯贝尔的业绩表现同样值得关注。

2025年,诺斯贝尔实现营业收入22.11亿元,同比增长14.54%;归母净利润2.02亿元,同比增幅达134.23%,其营收增速与母公司保持同步,利润端的上升节奏则更为强劲。

回顾近五年发展历程,诺斯贝尔的业绩曲线堪称“触底反弹”。

2021年,在完成业绩承诺后,其业绩迎来转折点,当年营收25.09亿元,净亏损5489.56万元。

此后,2022年亏损进一步扩大,营收下滑至20.78亿元,净亏损达2.30亿元,陷入深度调整期。

不过,自2023年起,诺斯贝尔业绩逐步走出低谷,亏损收窄至5034.26万元,营收趋于平稳;2024年更是进一步扭亏为盈。

直至2025年彻底走出亏损周期,实现全面复苏,更体现出诺斯贝尔作为头部代工厂的周期性调整能力。

-研发投入增速近20%

业绩的持续增长,离不开研发投入的长期赋能。在行业普遍陷入“价格内卷”的当下,青松股份选择加码研发、构筑技术壁垒,为长期增长注入核心动能。

财报数据显示,2025年其研发费用达7646.91万元,同比增长18.65%,占营收比例达3.45%,持续的研发投入为产品创新、品质提升提供了坚实支撑。

△图片截自青松股份2025年报

值得注意的是,同期诺斯贝尔销售费用为4953.46万元,同比增长11.35%,研发投入增速显著高于销售费用增速。

这一背后,一定程度上说明了青松股份摒弃“重营销、轻研发”的短期思维,聚焦产品力提升,以技术创新构建差异化竞争优势,这也成为其在行业困境中实现突围的核心逻辑之一。

美妆代工:增利不增收“魔咒”?

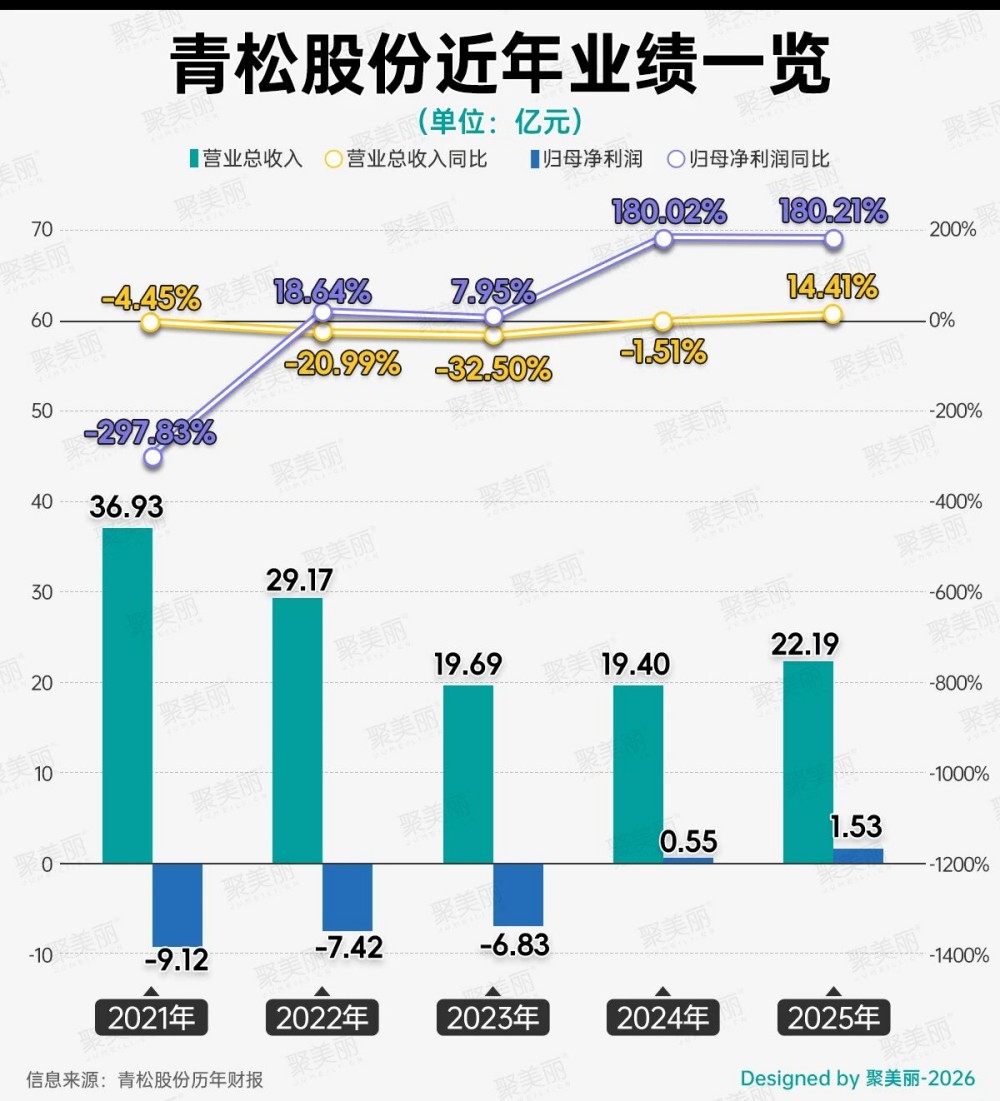

而将视线放宽至近年青松业绩情况,自2021年起,其营收曾连续三年下滑,从36.93亿元降至19.69亿元,同期归母净利润也持续亏损,其中2021年归母净亏损破9亿元。

不过在2024年,其迎来关键转折,营收降幅收窄至1.51%,并实现扭亏为盈,且归母净利润同比增幅高达180.02%,上升至0.55亿元。

青松股份2024年虽已实现扭亏,但美妆代工赛道整体仍深陷盈利困境。对比芭薇股份、嘉亨家化等企业的2025年成绩单,行业“增收不增利”的现象依然突出。

芭薇股份2025年实现营收8.42亿元,同比增长21.15%,但归母净利润仅为0.39亿元,同比下滑14.83%;嘉亨家化营收11.38亿元,同比增长23.28%,归母净利润则亏损0.37亿元,同比下滑56.83%。

两家企业营收增速虽均高于青松股份,却未能同步实现利润改善,同时也可以看出代工行业的共性难题:普遍会受到原料价格波动、客户议价能力提升、产能过剩导致的价格战,从而导致利润空间的压缩。

而青松股份能够实现“量利齐升”,核心原因在于其在面膜代工领域的头部效应持续凸显,叠加成本控制与产品结构优化的成效显现。

而从整个化妆品环境来看,人口红利与成本优势逐渐消退后,美妆代工厂承压更为突出。

一方面,消费端国货品牌的增长放缓,国际品牌代工订单向东南亚转移,导致行业整体订单增量有限。

另一方面,头部代工厂通过加码研发、拓展跨境业务、布局细分赛道,逐步构建差异化竞争优势,而中小代工厂则因缺乏核心竞争力,陷入“价格战-利润压缩-研发投入不足”的恶性循环。

不过,值得注意的是,青松股份的复苏,更多依赖于面膜等成熟品类的订单修复,而在高毛利新品类的突破上仍需观察。

对于多数美妆代工厂而言,如何在存量竞争中找到新的增长曲线、平衡成本控制与研发投入,或许将决定其能否在行业洗牌中真正站稳脚跟。

内容如需调整,联系微信:15818102351

相关文章