近日,韩国科玛发布2025年第四季度及全年业绩报告,财报显示,公司2025年交出历史最佳成绩单,实现营收、营业利润双位数同比增长,营业利润率进一步提升,盈利质量显著优化。

1、全年销售额、营业利润双位数增长

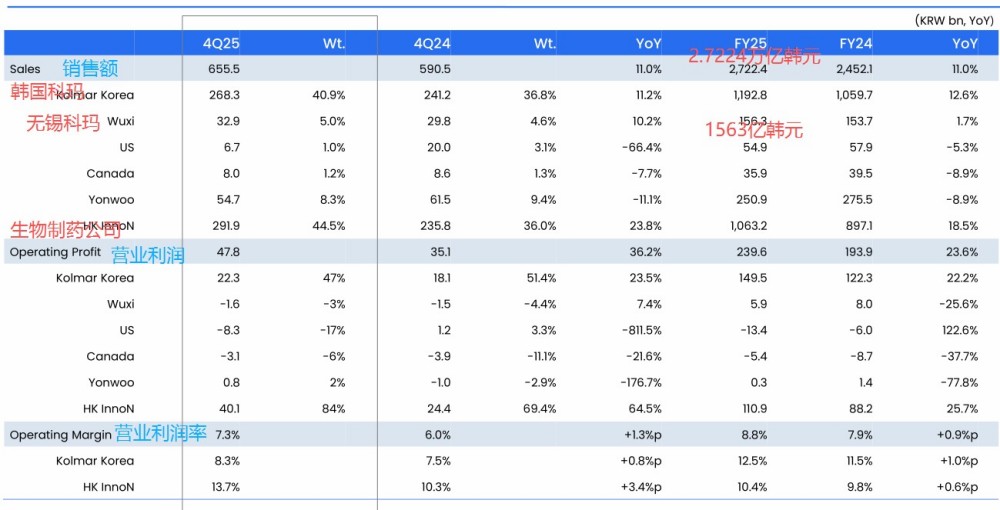

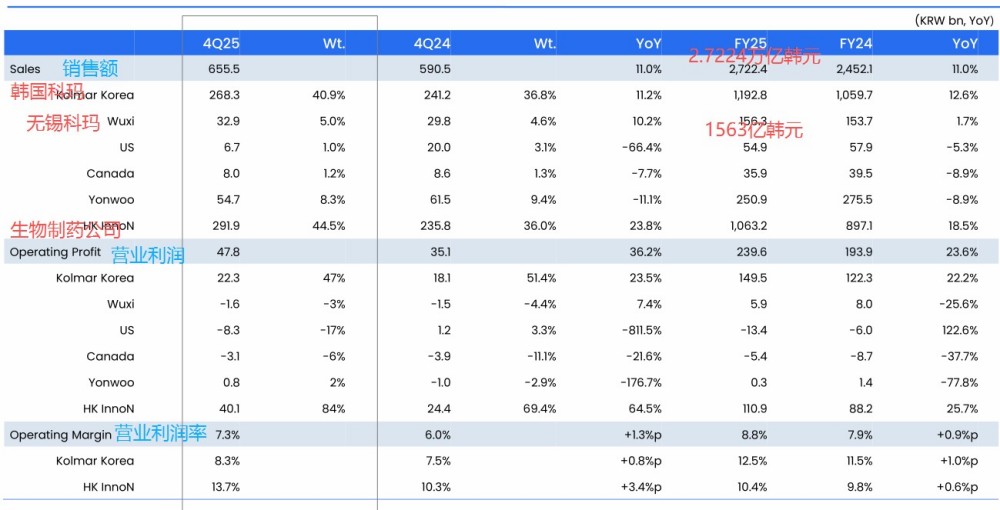

2025年全年,韩国科玛合并销售额达2.7224万亿韩元(约合人民币129.73亿元),同比增长11.0%;营业利润2396亿韩元(约合人民币11.42亿元),同比大幅增长23.6%,增速超营收两倍;营业利润率8.8%,较2024年的7.9%提升0.9个百分点,盈利效率持续改善。净利润1683亿韩元(约合人民币8.02亿元),同比增长34.3%,业绩增长的含金量十足。

2、第四季度作为业绩收官季表现亮眼

单季销售额6555亿韩元(约合人民币31.24亿元),同比增11.0%;营业利润478亿韩元,同比飙升36.2%;营业利润率7.3%,较2024年同期提升1.3个百分点;净利润609亿韩元,同比增长37.0%,单季业绩为全年增长奠定坚实基础。

3、成本控制成效显著

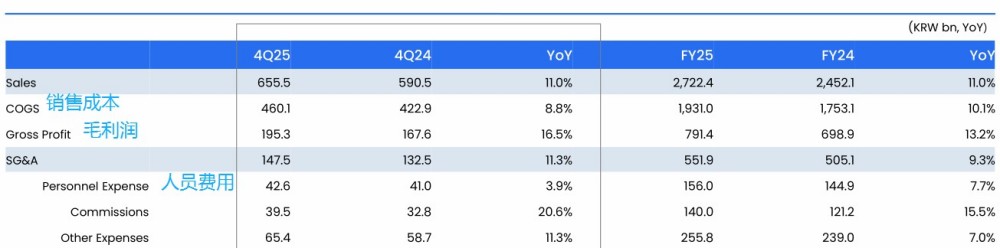

全年销售成本同比增长10.1%,低于营收增速;销售及管理费用同比增长9.3%,其中人员费用仅增7.7%,费用端的精细化管理,推动毛利润同比增长13.2%,为营业利润高增提供了有力支撑。

韩国科玛集团(Kolmar Korea,简称“韩国科玛”)成立于1990年5月,是韩国第一家化妆品ODM企业,总部位于韩国,现已发展为横跨化妆品、医药品和健康功能食品三大领域的全球研发制造平台。核心定位是为全球品牌提供从概念企划到产品上市的一站式解决方案。业务范围贯穿化妆品、医药品、健康功能食品三大领域,其中化妆品涵盖护肤、彩妆、护发、护体、面膜、防晒等全品类,同时延伸至包材供应、品牌开发等上下游环节,形成垂直化产业价值链。

科玛的客户网络覆盖全球900余家企业,既包括香奈儿、兰蔻、雅诗兰黛、阿玛尼、迪奥等国际顶级品牌,也涵盖爱茉莉太平洋、LG生活健康等韩妆巨头,同时为中小品牌提供从研发到营销的全案支持。

2011年设立北京科玛,2016年布局无锡科玛,2017年成立江苏科玛拓展保健品领域,加速中国市场渗透。

韩国科玛的业绩增长呈现明显的核心板块强势、海外板块分化特征,各子公司及区域的表现差异显著,成为全年业绩的主要看点。

1、本土大本营:根基稳固,高盈利高增长

韩国科玛本土业务是集团的压舱石,2025年销售额1.1928万亿韩元(约合人民币56.84亿元),同比增长12.6%;营业利润1495亿韩元,同比增长22.2%,营业利润率高达12.5%,较2024年提升1.0个百分点,是集团盈利的核心来源。

2、制药业务(HK InnoN):最大增长引擎,营收利润双爆发

HK InnoN成为2025年韩国科玛最亮眼的增长极,全年销售额1.0632万亿韩元(约合人民币50.66亿元),同比增长18.5%;营业利润1109亿韩元,同比增长25.7%,第四季度单季营业利润更是同比飙升64.5%,营业利润率10.4%,较2024年提升0.6个百分点。

3、中国市场(无锡科玛):营收微增,仍陷亏损但存改善预期

中国市场成为海外板块中唯一营收正增长的区域,2025年销售额1563亿韩元(约合人民币7.45亿元),同比微增1.7%,第四季度销售额329亿韩元,同比增长10.2%,新增客户成为营收增长的主要驱动力。

但盈利端仍未改善,全年营业利润59亿韩元(约合人民币0.28亿元),同比大幅下滑25.6%,第四季度仍录得16亿韩元营业亏损。公司表示,亏损主要因业务仍处于规模扩张初期,而随着防晒订单逐步复苏,预计2026年一季度营收将环比改善,全年有望实现收支平衡,营收和利润均有望迎来增长。

4、北美市场(美加):业绩大幅下滑,亏损扩大成最大短板

北美市场是2025年韩国科玛的业绩拖累项,美国、加拿大业务均出现明显下滑。美国全年销售额549亿韩元,同比降5.3%,第四季度更是暴跌66.4%,营业亏损扩大至134亿韩元,核心原因是头部客户订单减少,叠加新客户产线审核成本高企;加拿大全年销售额359亿韩元,同比降8.9%,虽亏损较2024年收窄37.7%,但仍未摆脱亏损状态。

总结:韩国科玛2025年全年创下历史最高业绩:销售额2.7224万亿韩元(同比+11%),营业利润2396亿韩元(同比+23.6%),净利润1683亿韩元(同比+34.3%),盈利增速显著高于营收增速,利润率提升至8.80%;核心驱动为韩国本土ODM订单与防晒品类热销,中国无锡子公司是海外唯一增长板块,美国第二工厂投产为后续增长蓄力,集团正式进入“第二全盛期”。

文章转自:吕小鳳公众号

内容如需调整,联系微信:15818102351

相关文章