文章转自:妆颜社|原文链接

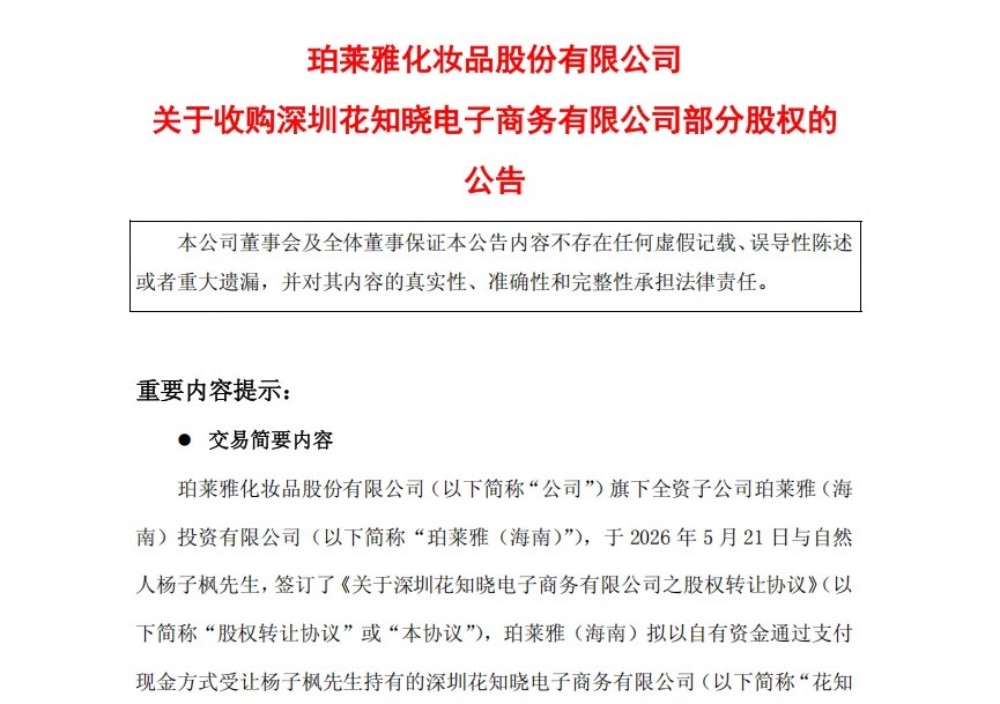

5月21日,珀莱雅的一纸公告让国货美妆圈再起波澜。这家年营收超百亿元的美妆龙头,宣布以3.51亿元现金收购彩妆品牌花知晓12.5479%股权,将持股比例从38.4521%提升至51%,实现绝对控股并将其纳入合并报表。

▍截自珀莱雅公告

今年3月,当雅诗兰黛与西班牙美妆集团Puig确认双方正在讨论一项潜在业务合并时,整个高端美妆行业都为之震动。按照外媒当时的估算,如果两家公司真的走到一起,一个规模接近400亿美元的奢侈美妆集团将就此诞生,足以在香水、彩妆和护肤等多个领域与欧莱雅形成正面抗衡。

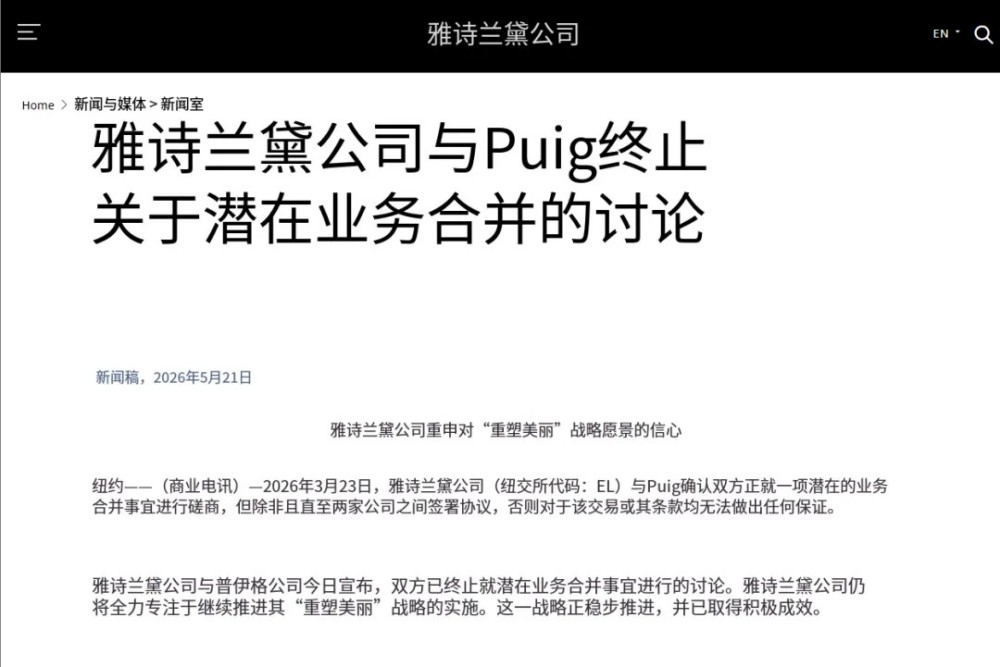

然而不到两个月,这场备受瞩目的联姻便宣告终止。5月21日,雅诗兰黛与Puig同时发布声明,确认双方已结束所有关于潜在业务合并的讨论。雅诗兰黛总裁兼首席执行官Stéphane de La Faverie在声明中强调,公司依然对自身的品牌阵容和独立发展充满信心,并将继续推进Beauty Reimagined战略转型。Puig方面则表示会坚持独立增长路径,继续执行既有的选择性收购策略。

资本市场对这一结果的反应颇为耐人寻味。消息公布后,雅诗兰黛股价反而上涨超过10%。这说明投资者普遍认为,不买Puig比买下Puig更有利于雅诗兰黛当下的复苏进程。那么,这桩表面上品牌互补、战略契合的交易,究竟为什么谈不成?它对两家公司以及全球高端美妆行业的竞争格局又意味着什么?

▍截自雅诗兰黛官网

从双方官方声明的措辞来看,这次分手显得相当平和,甚至有些刻意淡化。但金融时报和路透社等外媒披露的信息显示,谈判的难点远比外界想象的要复杂。其中最核心的问题不是价格,而是治理结构。

雅诗兰黛和Puig都不是典型的职业经理人企业。雅诗兰黛公司虽然上市多年,但Lauder家族通过双重股权结构掌握着约80%的投票权,对公司战略和人事拥有绝对主导权。Puig同样如此,Puig家族持有公司绝大部分投票权,2024年上市时特意设计了家族控股的股权架构。两家家族企业要谈业务合并,本质上就是在谈谁来主导、谁让出控制权、董事会如何分配席位、未来的CEO出自哪一方。这类问题往往比估值更难调和。

另一个公开的秘密是,雅诗兰黛目前正处于自身转型的阵痛期。过去两年,公司经历了中国市场增长放缓、海南免税渠道库存高企、利润大幅下滑等多重挑战,并已经启动了两轮裁员和重组计划。Beauty Reimagined战略的核心是让组织变得更敏捷、更聚焦高增长机会,而在这个节骨眼上吞下Puig这样一个体量庞大、业务多元的集团,整合风险足以分散管理层的注意力。路透社在谈判期间的一篇报道中就指出,部分雅诗兰黛投资者对大交易持保留态度,担心它会拖累公司内部复苏的节奏。

此外,Puig旗下某些品牌的创始人角色也给交易增添了复杂因素。以Charlotte Tilbury为例,该品牌创始人至今仍深度参与品牌运营和创意方向,在Puig体系内保持着较高的自主权。一旦并入雅诗兰黛,创始人的定位、品牌控制权和长期激励机制都需要重新设计,这往往比收购一个完全由职业经理人管理的品牌棘手得多。

从雅诗兰黛的角度看,不推进这笔交易至少有三个层面的理由。

时机不对是最直观的一点。

任何一家公司最不适合做大型并购的时期,恰恰是它自身需要证明主业还能恢复增长的时候。雅诗兰黛目前的任务清单很明确:稳定中国市场、消化免税渠道库存、提升运营利润率、让Beauty Reimagined的各项举措落地见效。如果此时再叠加一个数百亿美元量级的整合项目,管理层很难同时兼顾两头。资本市场用股价上涨10%来回应谈判终止,其实是在说:请先把自家的事情做好。

其次,资产互补性可能被市场高估了。

Puig最强的板块是香水,旗下拥有Rabanne、Carolina Herrera、Jean Paul Gaultier等强势香水品牌,同时通过Charlotte Tilbury在彩妆和护肤领域占据一席之地。但雅诗兰黛本身在香水领域并不薄弱,Tom Ford Beauty、Jo Malone London、Le Labo、Kilian Paris等品牌组成了业内数一数二的高端香水矩阵。

合并后两大香水阵营如何定位、是否会形成内部竞争、哪些品牌可能被边缘化,都是难以回避的问题。彩妆方面,雅诗兰黛旗下的MAC和Bobbi Brown与Charlotte Tilbury在高端彩妆市场存在直接竞争关系。简单的加法并不等于有效的乘法。

第三,家族控制的天性决定了,雅诗兰黛很难接受一种权力共享的合并模式。Lauder家族在过去几十年里经历过多次接班人更替和内部博弈,但始终牢牢掌握着公司的最终决策权。与Puig谈业务合并,无论以何种结构设计,都不可避免地要面对控制权稀释或权力分享的问题。而Puig家族同样不会轻易放弃对自家公司的掌控。

两家历史上从未出让过控制权的家族企业,坐到谈判桌上讨论对等合并,其难度远超普通上市公司之间的收购交易。

站在Puig的角度,终止谈判同样不让人意外。这家西班牙公司2024年刚刚在马德里上市,正处于向资本市场讲好独立增长故事的阶段。Puig的核心定位非常清晰:以香水为绝对重心,辅以彩妆和护肤,保持欧陆奢侈品牌的调性与差异化。它的品牌组合与欧莱雅、雅诗兰黛形成了错位竞争,在快速增长的小众香水和设计师香水赛道上有自己的护城河。

如果被雅诗兰黛合并,Puig短期可以获得更大的渠道资源和规模优势,但长期来看,它的品牌矩阵会被纳入一个更大的集团体系中,部分品牌的自主性和独特定位可能被迫调整。对于一家刚刚上市、需要证明自己能独立跑赢行业的公司来说,这样的代价未必值得。

治理层面的对等难题同样适用于Puig。Puig家族在公司上市时设计了双重投票权结构,确保家族对战略和人事的持续控制。在与雅诗兰黛的谈判中,任何涉及控制权让渡的方案都很难获得家族股东的认同。如果说雅诗兰黛是收购方,Puig是被收购方,那么Puig家族接受收购的动力会更低,因为他们既不缺资金,也不缺增长路径。如果说双方是对等合并,那么CEO谁来当、总部设在哪里、董事会如何组成,这些问题的谈判成本极高,最终谈不拢反而是正常结果。

雅诗兰黛与Puig谈判终止,折射出一个更深层的行业现实:在高端美妆领域,超级合并的难度远比外界想象的要大。

当前全球高端美妆市场呈现一超多强的格局。欧莱雅凭借庞大的品牌矩阵和渠道能力稳居第一梯队,雅诗兰黛、LVMH美妆、Puig、科蒂、资生堂等各自在不同品类和区域拥有优势。理论上,雅诗兰黛与Puig的合并可以补齐双方的短板,形成一个更有能力挑战欧莱雅的巨无霸。但理论归理论,实践中两家家族企业的治理结构、品牌组合的重叠与冲突、整合时机的选择,每一项都是高难度的障碍。

回顾近年美妆行业的大型交易,成功的案例大多是强势集团收购单个品牌,比如LVMH收购Tiffany、Puig收购Byredo、雅诗兰黛收购Tom Ford Beauty。这些交易中,买方拥有绝对的控制权,被收购的品牌可以在保持一定独立性的同时融入大集团的资源体系。而雅诗兰黛与Puig的谈判本质上是两大集团之间的业务合并,双方体量接近、控制权结构类似、品牌矩阵既有互补也有重叠,这种对等合并几乎没有成功的先例可循。

在行业增速放缓的周期里,企业会更倾向于内部提效和选择性小收购,而非豪赌式的超级合并。资本市场也对大规模整合持谨慎态度,担心整合风险、文化冲突和管理层分心。雅诗兰黛股价在谈判终止后的上涨,正是这种情绪的集中体现。

谈判终止之后,两家公司回到各自的轨道上。

雅诗兰黛需要继续证明Beauty Reimagined不是一套漂亮的口号。Stéphane de La Faverie在声明中重申了公司将实现两位数调整后营业利润率的目标,这意味着在销售增长的同时,成本控制和运营效率必须同步提升。可以预见,雅诗兰黛接下来会在小型补强型收购上保持活跃,尤其是在香水或中国本土品牌领域,但大型交易将会被暂时搁置。同时,公司也可能评估剥离部分非核心资产,进一步聚焦高端美妆主业。

Puig则会继续走独立发展的道路。它在香水领域的优势依然稳固,上市募集的资金也为其提供了持续收购的弹药。短期内,Puig可能会在彩妆和护肤领域寻找更多小而美的品牌进行控股式收购,以降低对香水的过度依赖。与雅诗兰黛的谈判虽未成功,但这至少证明了Puig在行业内的战略价值。未来不排除其他买家与Puig接触,但至少在可预见的一两年内,Puig会更倾向于讲好自己的独立增长故事。

回到这场未完成的交易本身。它并不是一次失败的收购,而是两家家族企业在各自战略周期中做出的一次清醒选择。对雅诗兰黛而言,证明自己比吞并别人更紧迫。对Puig而言,保持独立并不意味着弱小。在高端美妆这个充满品牌个性与家族传承的行业里,规模固然重要,但治理的清晰、时机的精准和内部的健康,往往比任何一笔交易都更能决定一家公司的长远命运。

内容如需调整,联系微信:15818102351

相关文章