文章转自:妆颜社|原文链接

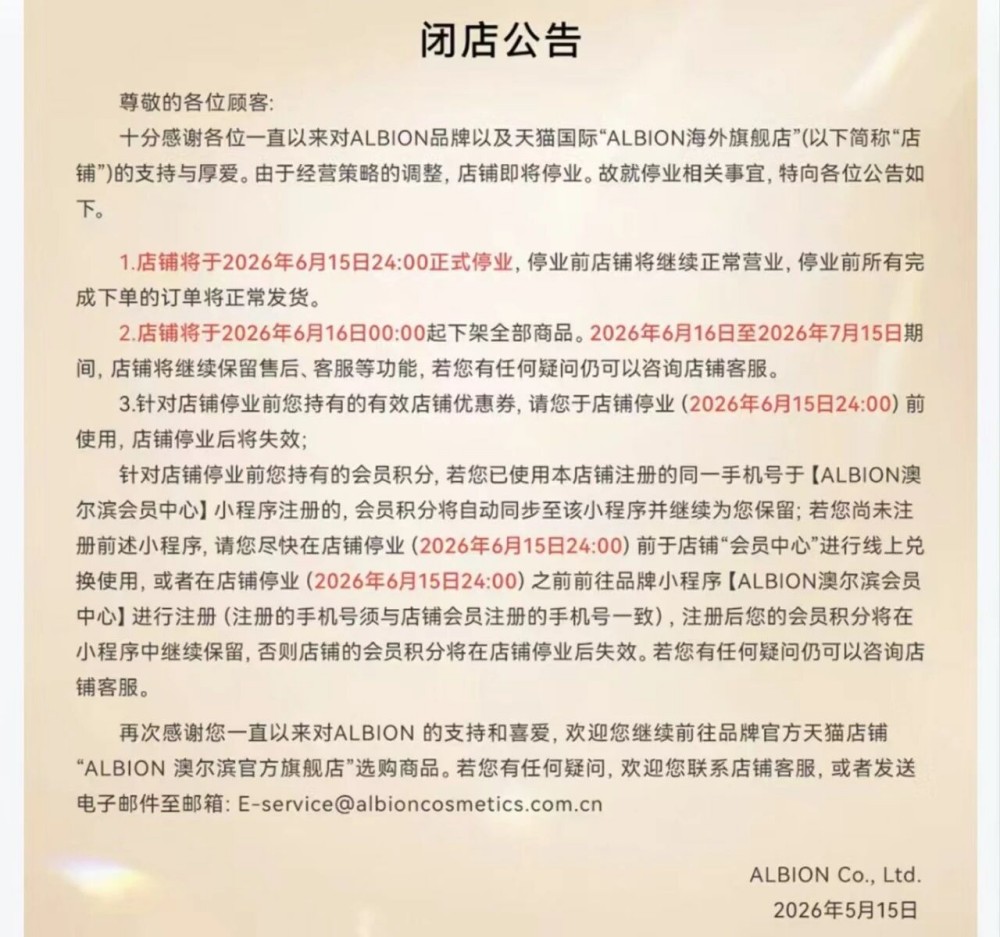

5月15日,日系高端美妆品牌澳尔滨发布一则闭店公告。其天猫国际海外旗舰店将于6月15日24时正式停业,全部商品在次日下架。售后与客服功能将延续一个月,至2026年7月15日结束。

对于一家进入中国超过三十年的外资美妆品牌,关闭一个线上主力渠道不是小动作。但澳尔滨并非退出中国市场。公告末尾明确写着,欢迎顾客前往品牌官方天猫店铺 “ALBION澳尔滨官方旗舰店”继续选购。

▍截自澳尔滨公告

与此同时,澳尔滨在过去几个月里密集接触线下化妆品专营店渠道,也就是行业所说的CS渠道。2026年4月,澳尔滨在上海举办了首届CS合作伙伴大会,公布了详细的线下扩张计划。

由此来看,这更像一次渠道取舍。海外旗舰店的关闭实际上是一个信号:澳尔滨在中国不再追求全渠道铺开,而是要把资源集中到更能承载其高端定位的线下场景。

澳尔滨成立于1956年,由小林英夫(一说小林孝三郎)在日本东京创立,自诞生起就定位为高端美妆品牌。品牌名称ALBION源自英国多佛白崖地区,寓意纯白无瑕的美丽国度。在护肤品领域,澳尔滨率先提出了“先乳后水”的颠覆性护理理念,即洁面后先使用渗透乳软化角质层,再使用爽肤水促进吸收,这一流程打破了传统先水后乳的护肤顺序。

其明星产品健康水(爽肤精萃液)于1974年推出,凭借调节水油平衡、维稳肌肤的功效,多年位居日本化妆水销量前列,是“日系四大神水之一”。澳尔滨隶属于日本三大美妆集团之一的高丝集团,早年以美容院和化妆品专营店渠道打开日本市场,1997年进入中国,最初同样选择了线下专营店路径。

在中国电商渠道,澳尔滨的布局出现过多个入口。除了天猫国际海外旗舰店,还有天猫官方旗舰店。多店铺并行在早期可以快速覆盖不同用户群体,但也带来了明显的运营成本和管理难度。同一个品牌的不同店铺,在大促期间的定价、赠品、优惠政策往往存在差异。消费者会反复比价,最终只选择折扣最低的那家。这种内耗对高端品牌尤其致命。

高端美妆的利润建立在价格统一和品牌稀缺性上。一旦消费者习惯了比价和等待大促,正价销售的难度就会急剧上升。澳尔滨的明星产品健康水,在官方渠道和代购渠道之间常年存在价差,这已经让品牌方感到压力。关闭海外旗舰店,本质上是在清理一个容易引发价格混战的入口。

另一个原因来自集团层面的调整。2026年,高丝集团正式启动控股公司体制,澳尔滨作为独立业务子公司运作。这意味着澳尔滨在中国需要拿出更清晰的盈利路径,不能再依靠多店分散运营来换取表面上的线上覆盖。集中资源、统一入口、强化管控,是子公司独立运作后最直接的变化。

此前澳尔滨已经更换了电商合作伙伴。2026年初,凯淳股份接手澳尔滨的电商运营。新的运营方更倾向于将流量和预算集中在一个官方阵地,而不是分散在多个店铺里互相消耗。海外旗舰店的关闭,可以看作是这次渠道整合的收尾动作。

▍澳尔滨产品线(部分)

澳尔滨的做法并非孤例。过去两年,多个日系美妆品牌都在收缩中国的线上渠道。2024年,花王旗下彩妆品牌KATE关闭了天猫官方旗舰店,只保留海外旗舰店。同样是关店,KATE选择了不同的保留方向,但逻辑一致:减少重复投入,聚焦效率更高的单一入口。

资生堂集团在2025年至2026年的中期行动计划中明确提出重建盈利能力。旗下高端品牌CPB和资生堂自身都在强化线下专柜的体验价值,而非单纯追逐线上流量。高丝集团旗下的其他品牌也在进行类似的渠道评估。

这些调整背后有一个共同的行业背景:中国美妆市场的线上流量红利已经见顶。天猫和抖音等平台的获客成本在过去三年里持续上涨,而转化率和客单价并未同步提升。对于大众价位的美妆品牌,薄利多销的模式还能勉强支撑。但对于澳尔滨这类单价偏高、依赖深度沟通和专业服务的品牌,线上渠道越来越显得吃力。

与此同时,日妆进口正在经历一轮复苏。2026年3月,日本对华化妆品出口同比增长43.6%。但复苏的结构很不平衡。受益的主要是那些已经建立起稳定品牌认知和渠道网络的大集团,而中小品牌或渠道混乱的品牌仍在挣扎。澳尔滨显然不想成为后者。

澳尔滨的线下计划相当具体。根据其在CS合作伙伴大会上公布的目标,到2030年,线下渠道的销售占比要从目前的30%提升到60%。CS店铺数量从现在的80家扩大到200家。这是一个接近翻倍的扩张节奏。

▍ALBION澳尔滨首届CS合作伙伴大会现场

CS渠道在中国美妆市场上经历过几轮起伏。早期是外资品牌进入中国的必经之路,后来被线上渠道挤压,一度被视为传统渠道。但最近两年,CS渠道的价值被重新发现。原因很简单:线上做不到的事情,线下可以做到。

澳尔滨的核心产品健康水、渗透乳等,需要配合专业手法使用。消费者在线上看再多图文和视频,也很难真正理解产品效果。但在线下专营店里,美容顾问可以面对面演示手法,让顾客当场体验肤感。这种体验式服务是高端美妆建立信任和忠诚度的关键。

澳尔滨在日本本土已经验证了这个模式。截至2025年,澳尔滨在日本拥有1097家授权店铺,单店年均销售额约350万元人民币,会员年均到店5次。这个高频次意味着顾客不仅仅是在买东西,而是在接受持续的服务。澳尔滨希望在中国复制这套逻辑。

为此,澳尔滨调整了与CS渠道的合作方式。过去主要依赖经销商铺货,管控能力弱。现在则推行直营式合作,由品牌方直接签约核心门店,提供培训、服务和营销支持,并实行区域保护政策。每家合作门店都能获得相对排他的经营空间,避免了同品牌内部的价格竞争。

▍ALBION澳尔滨国际事业本部执行董事副本部长梁田武夫

仔细阅读澳尔滨的闭店公告,第四条关于会员积分的处理方式很值得注意。公告说,“如果顾客已经在ALBION澳会会员中心小程序注册,会员积分会自动同步并保留。如果尚未注册,需要在闭店前用同一手机号完成注册,否则积分将失效。”

这意味着澳尔滨正在把会员资产从天猫平台转移到自己的私域小程序里。过去,品牌在天猫上的会员数据归属于平台,品牌只能有限度地使用。而一旦用户注册了品牌自营的小程序,这个用户就变成了品牌真正可以直接触达的资产。

这是很多美妆品牌都在做的事情,但澳尔滨做得更加坚决。关闭海外旗舰店的同时,用积分清零作为推动力,促使老用户迁移到自有渠道。这个动作虽然短期可能引起部分用户不满,但从长期看,品牌获得了更自主的运营空间。未来澳尔滨可以不再完全依赖平台大促,而是在自己的小程序里做会员日、积分兑换和专属服务。

这种从公域到私域的用户迁移,是澳尔滨线下战略的线上配套。线下门店负责服务和体验,私域小程序负责会员管理和复购引导。两者配合,才能形成一个完整的闭环。

澳尔滨的选择给中国美妆行业提供了一个值得关注的样本。过去十年,几乎所有外资品牌都把线上渠道当作增长的第一引擎。双十一、618、超头直播间,谁都不愿错过。但越来越多人意识到,线上渠道的边际效益正在递减。

对于大众品牌,线上仍然是主战场,因为规模压倒一切。但对于高端品牌,情况不同。高端品牌的溢价来源于品牌形象、服务体验和稀缺感。这些要素在线上很难完整呈现。当一个高端品牌在直播间里打五折、送一堆小样的时候,它的高端属性已经在被稀释。

澳尔滨的应对策略是反其道而行之。它主动收缩线上,把资源押注到线下。这不是退缩,而是重新定位。它选择成为一家更重的公司:更多门店、更多美容顾问、更多面对面服务。这种模式起步慢、投入大,但一旦形成壁垒,竞争对手很难模仿。

当然,这条路也有风险。CS渠道的扩张需要大量资金和人力。每家新店的选址、装修、人员培训、日常运营,都比上线一个新店铺要复杂得多。而且中国线下美妆零售市场本身也在变化,传统百货专柜客流下降,新型美妆集合店仍在探索盈利模式。澳尔滨要在这样的环境里实现200家门店的目标,并不容易。

但至少方向是清晰的。澳尔滨在中国市场的第一阶段是渠道扩张,尽可能多地出现在消费者面前。第二阶段是品牌建设,通过服务和体验建立真正的忠诚度。关闭天猫海外旗舰店,正是两个阶段转换的标志。

2006年,澳尔滨通过CS渠道进入中国市场。那时中国消费者还不太熟悉日系高端护肤。二十年后,澳尔滨经历了线上爆发、大促狂欢、流量内卷,最终选择回到起点,但以更重的方式。

这不是一个关于撤退的故事。这是一个关于选择的故事。当线上不再是洼地,当流量越来越贵,当消费者对价格战越来越麻木,高端品牌需要回答一个根本问题:你究竟打算靠什么赚钱?

澳尔滨的回答是:靠服务、靠体验、靠面对面建立的信赖。关掉一家线上店,是为了开更多线下店。这个选择是否正确,也许要到2030年才能验证。但它至少说明了一件事:在中国美妆市场,品牌的长期主义正在从口号变成具体的渠道取舍。

内容如需调整,联系微信:15818102351

相关文章