美妆行业步入“挤泡沫”的深度调整期,流量红利见顶、增长普遍承压成为新常态。此时,一份逆势飙升的财报,往往比顺风顺水时的成绩单更具含金量。

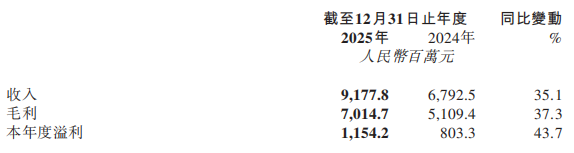

3月26日,国货美妆头部企业上美股份(02145.HK)发布的2025年业绩报告,无疑为行业投下了一颗“深水炸弹”:全年营收首次突破90亿大关,达到91.78亿元,同比增长35.1%;归母净利润更是飙升43.7%至11.54亿元。 在行业整体增速放缓的背景下,这份“营收、利润、毛利率”三箭齐发的成绩单,已不仅是简单的数字增长,更像一份关于企业如何构建“抗周期”能力的战略宣言。

当我们穿透数据,仔细审视其增长肌理时发现,上美股份的爆发并非偶然,而是一场关于品牌、科研与供应链的“系统性进化”。

从“单核驱动”到“矩阵共生”,构建增长的安全网

过去,市场习惯将上美与“韩束”划等号。但2025年的财报揭示了一个质变:集团的增长引擎已从单一超级品牌,进化为一个层次分明、协同共生的品牌矩阵。

超级品牌韩束(营收73.6亿元,同比增长31.6%)依然是坚实的“压舱石”,但它扮演的角色正在转变。它不再仅仅是营收贡献者,更通过“红白蛮腰”系列夯实大众市场,以“X肽”“玻色因”高端线拉升客单价,同时向洗护、男士、彩妆等全品类延伸,完成了从“爆品品牌”到“全品类美尚品牌”的升维,为集团探索出了一条成熟的品牌进化路径。

更值得关注的是,第二增长曲线已清晰成型。母婴品牌newpage一页以134.0%的惊人增速,贡献了8.8亿元营收,覆盖0-18岁全年龄段的产品线,证明了上美在细分赛道复制成功的能力。而安敏优、聚光白在专业护肤领域,极方、NAN beauty在洗护彩妆赛道的崭露头角,共同构成了一个“既有大树,又有苗木”的良性生态。这种从“单核驱动”到“矩阵共生”的跨越,让上美在面对市场波动时,拥有了更强的风险抵御能力和更广的增长覆盖面。

更值得关注的是,第二增长曲线已清晰成型。母婴品牌newpage一页以134.0%的惊人增速,贡献了8.8亿元营收,覆盖0-18岁全年龄段的产品线,证明了上美在细分赛道复制成功的能力。而安敏优、聚光白在专业护肤领域,极方、NAN beauty在洗护彩妆赛道的崭露头角,共同构成了一个“既有大树,又有苗木”的良性生态。这种从“单核驱动”到“矩阵共生”的跨越,让上美在面对市场波动时,拥有了更强的风险抵御能力和更广的增长覆盖面。

科研与智造:将“长期主义”炼成“硬通货”

如果说多品牌矩阵是上美增长的“面子”,那么对科研与供应链的极致投入,则是其不可复制的“里子”。

在行业普遍缩减开支的2025年,上美研发投入却逆势增长24.9%,超过2.25亿元。但这笔钱花得颇为“讲究”:不是单纯堆砌专利数量,而是构建一个开放的创新生态。 从启用新的科研中心,到引入全球多肽开创者Karl Lintner博士出任首席科学顾问,再到设立院士(专家)工作站,上美正在打通“学术前沿-产业应用”的任督二脉。这种“1+N”的开放式创新模式,让基础研究不再是实验室里的空中楼阁,而是能快速转化为“X肽”“玻色因”等可感知的产品力。

如果说科研决定产品的高度,那么供应链则决定了商业的厚度。总投资12亿元、日产能350万瓶的东方美谷智慧工厂,是上美埋下的另一枚重要棋子。高达4亿元的智能设备投入,换来的不仅是规模效应,更是“工业自动化、控制智能化、管理信息化”带来的品质稳定与交付效率。在流量成本高企的今天,高效的供应链意味着更低的试错成本和更快的市场响应,这本身就是一种巨大的隐形竞争力。

全渠道与全球化:重塑品牌价值的新坐标

线上流量红利见顶,让“如何走向线下”成为所有新消费品牌的课题。上美的解法不是简单的渠道下沉,而是线上线下协同的“价值重构”。

线上,以抖音为轴心,韩束继续巩固其“自播”标杆地位,实现品效合一。线下,则通过入驻KKV、三福等新零售渠道触达年轻群体,更以2026年初上海新世界新丸中心店的开业,正式向高端线下渠道发起冲锋。这一步棋的深意在于:当线上成为基础配置,线下高端门店便承担起品牌形象拔高、用户体验深化的重任,为品牌突破价格天花板提供物理支点。

这份财报还有一个容易被忽略的细节:上市后累计派息超15.73亿元,并考虑股份回购。 在业绩高速增长期仍能拿出真金白银回馈股东,这不仅展现了公司稳健的现金流,更透露出管理层对企业长期价值的笃定。这种“高增长+高回报”的姿态,对于渴望确定性的资本市场而言,本身就是一种强有力的价值信号。

结语

站在90亿的门槛上,上美股份的创始人吕义雄将2026年定义为“产业升级与品牌建设的关键转型期,也是国货美妆全球化的新起点”。这句话的分量在于,它表明上美的目标已不止于成为中国市场的头部,而是要通过已验证的“科研+多品牌+全渠道”的底层能力,去全球市场寻求更广阔的增量。

从“流量驱动”到“科技驱动”,从“单品牌突围”到“矩阵共生”,从“本土领先”到“全球化竞逐”——上美股份的2025年财报,记录的不仅是一家企业的财务数据,更是一部国货美妆在穿越周期时,如何通过重构底层增长逻辑,实现高质量发展的鲜活样本。当行业回归理性,那些真正在科研、品牌和供应链上构筑起“护城河”的企业,其价值才刚刚开始显现。

内容如需调整,联系微信:15818102351

相关文章