近日,北京植物医生化妆品股份有限公司(以下简称“植物医生”)的IPO进程再度搁浅。深交所官网显示,因IPO申请文件中记录的财务资料过有效期,其审核状态于3月31日变更为“中止”。

从2023年7月启动辅导,到2025年6月才获受理,再到如今中止,这场历时近三年的上市冲刺,最终未能跨过合规与信披的关卡。

图源:深交所官网

尽管此次中止的直接原因看似是程序性技术问题,但在市场与监管层眼中,横亘在植物医生上市路上的真正障碍,远不止一份逾期财报。

市场地位“第一”遭质疑

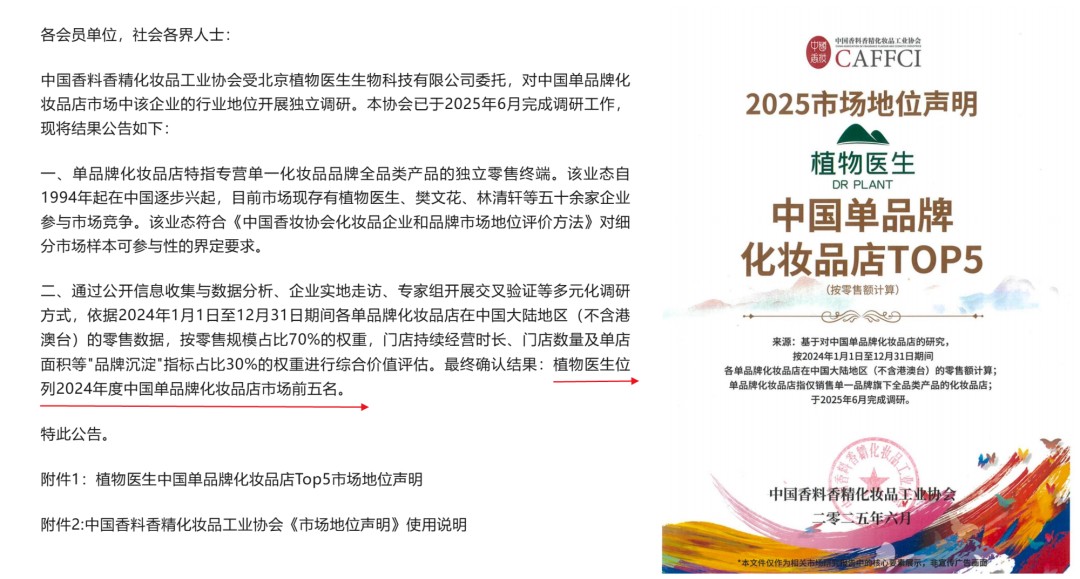

植物医生在招股书中宣称,根据中国香料香精化妆品工业协会出具的研究报告,公司位列“中国单品牌化妆品店第一名”。然而,该协会官微2025年7月发布的推文中,对植物医生的表述仅为“中国单品牌化妆品店TOP5”。

“第一名”与“TOP5”之间的差距,引发了监管对其市场地位真实性的反复问询。植物医生虽辩称该认证非付费定制,但评价体系本身缺乏行业长期共识,权威性存疑。在Euromonitor等国际机构的统计中,植物医生并未获得类似的头衔。

图源:中国香料协会推文

增利不增收,增长显疲态

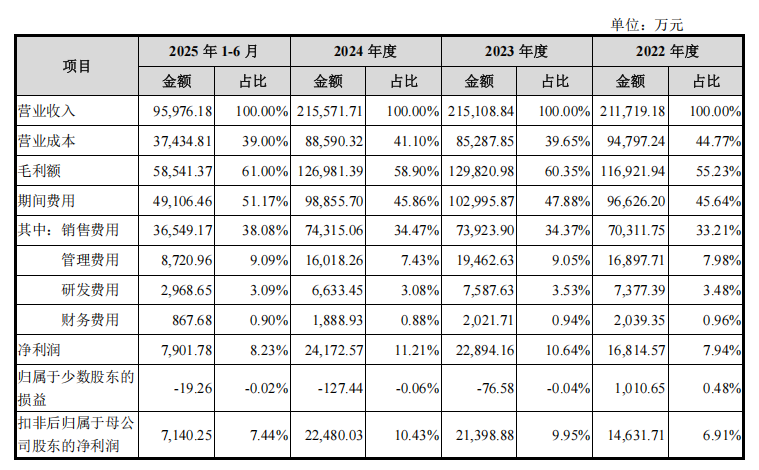

财务数据暴露了植物医生的增长困境。2022年至2024年,公司营收从21.17亿元微增至21.56亿元,三年复合增长率不足1%,近乎停滞。同期,扣非归母净利润却从1.46亿元增至2.25亿元,累计增长超54%。

利润增长远超营收,并非源于业务扩张,更多依赖成本压缩与费用管控。2025年上半年,营收同比下滑1.37%,这种“增利不增收”的背离,令其成长可持续性备受质疑。

合规漏洞频现,管理存硬伤

报告期内,植物医生累计受到20余项行政处罚,涉及虚假宣传、价格违规、无证经营等问题。截至2025年10月,仍有26家直营门店未取得卫生许可证,占比5.47%。

加盟店管理混乱尤为突出。辅导机构中信证券曾明确指出,加盟模式下的合规风险是导致上市延期的主要原因。投诉平台上,关于虚假宣传、强制消费的投诉持续攀升,折射出终端管控的薄弱。

粗放扩张走到尽头

从启动辅导到中止审核,植物医生近三年的IPO之旅,最终倒在了信披不严谨、合规漏洞多、增长动力枯竭的多重硬伤之下。

拥有数千家门店的规模优势,却未能构建起经得起监管检验的内控体系。这场上市折戟,本质上是粗放式扩张模式遭遇的必然瓶颈。对于植物医生而言,IPO中止并非终局。如何真正补齐管理短板、夯实产品力、构建可持续的增长逻辑,才是其能否再次叩响资本市场大门的关键。

内容如需调整,联系微信:15818102351

相关文章