近日,从山东济南的”玫瑰之乡”走出的半亩花田,正式向港交所递交招股书,开启资本市场新征程。这家以”以花悦肤”为理念的国货护肤品牌,凭借十多年深耕,已从单一明星产品成长为覆盖身体、发部、面部全品类的行业标杆。

半亩花田成立于2010年,始终聚焦花植成分的研究与应用,如今已构建起全面的产品矩阵,截至2025年9月30日,旗下主要SKU多达509个。根据弗若斯特沙利文数据,以2024年零售额计,品牌在三大核心品类中稳居国货第一:身体乳、身体磨砂膏、洁面慕斯均拿下国货榜首,其中身体磨砂膏更是跻身全国市场第二,展现了强劲的品类竞争力。

招股书显示:

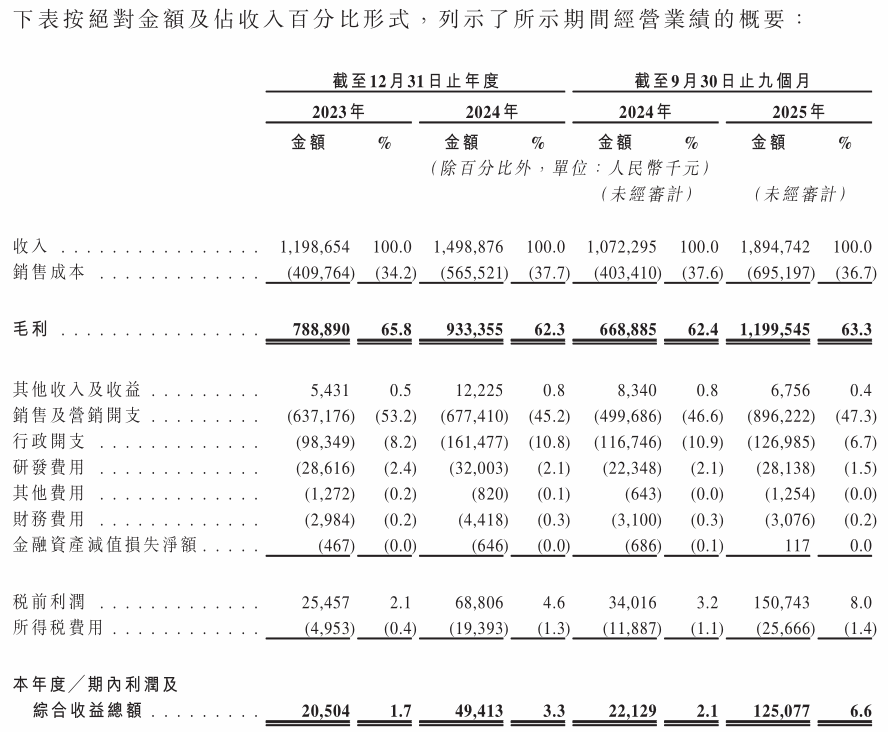

1、营收呈现高速扩张

2023年,营收11.99亿元,奠定规模化基础;

2024年,营收14.99亿元,同比增长25.0%,保持稳健扩张;

2025年前9个月,营收18.95亿元,同比激增76.7%,接近2023年全年营收规模,增长动力显著增强。

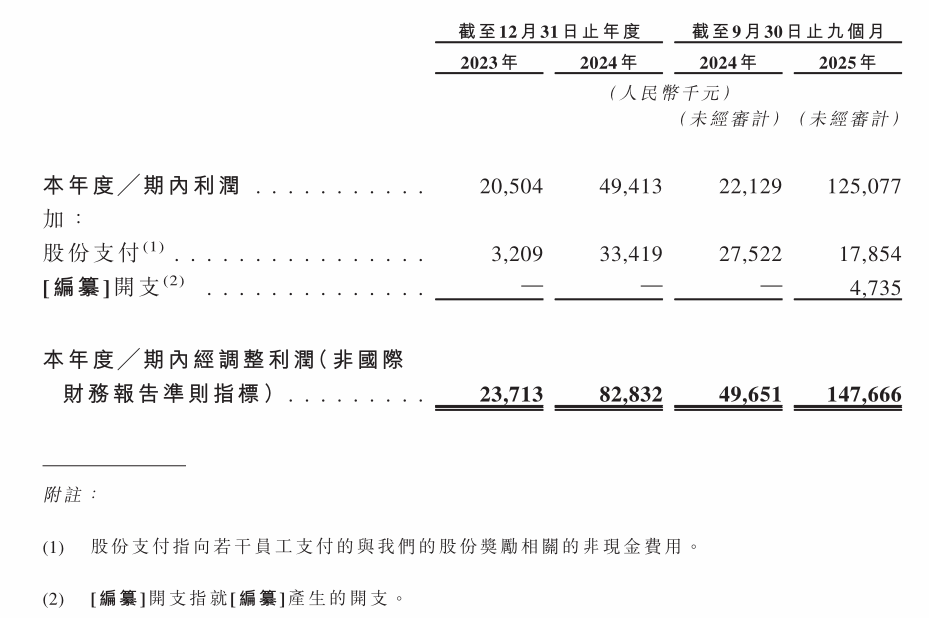

2、净利润增长表现亮眼

2023年,经调整净利润2370万元;

2024年,经调整净利润8280万元,同比暴增249.4%;

2025年前9个月,经调整净利润1.48亿元,同比增长197.2%,增速持续高于营收。

3、三大核心品类

半亩花田以“大单品引领+全品类拓展”为策略,从早期聚焦身体洗护,逐步拓展至髮部、面部洗护,形成三大核心品类:

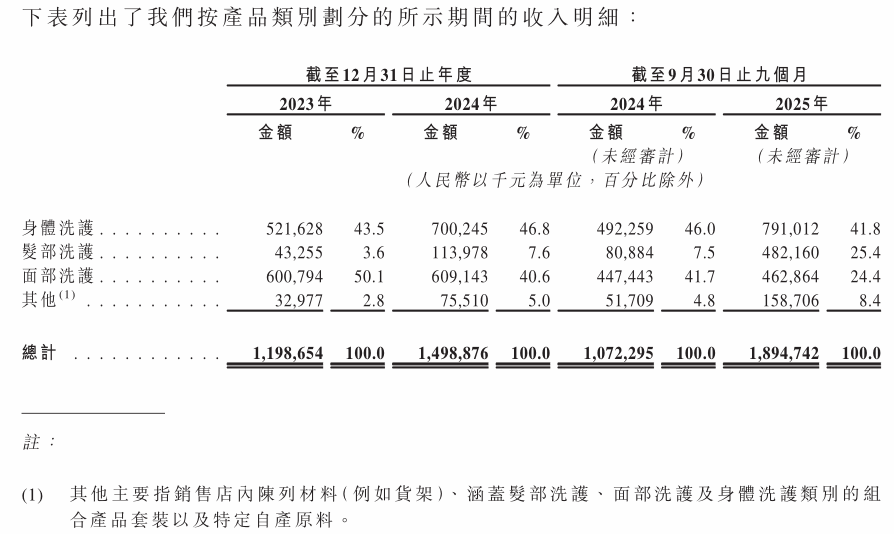

①身体洗护

仍是营收压舱石,2023年、2024年、2025年前9个月分别贡献5.22亿元、7.00亿元、7.91亿元,占比稳定在41.8%-46.8%之间。其中,身体磨砂膏累计销量达3770万瓶(截至2025年9月),身体乳累计销量5690万瓶,两大单品支撑该品类持续增长。

②髮部洗护

增长最迅猛的“第二曲线”,2023年营收仅4325.5万元(占比3.6%),2024年增至1.14亿元(占比7.6%),2025年前9个月飙升至4.82亿元(占比25.4%),两年多时间收入增长超10倍,主要依赖2025年新推出的 “鲜花花萃系列洗发水”。

③面部洗护

收入占比逐年下滑,2023年占比50.1%(6.01亿元),2024年降至 40.6%(6.09亿元),2025年前9个月进一步降至24.4%(4.63亿元),品类优先级逐步让位于髮部洗护。

④其他业务

包括店内陈列材料、组合套装、自产原料销售等,2025年前9个月收入 1.59亿元(占比8.4%),较2023年的3298万元显著增长,成为补充收入来源。

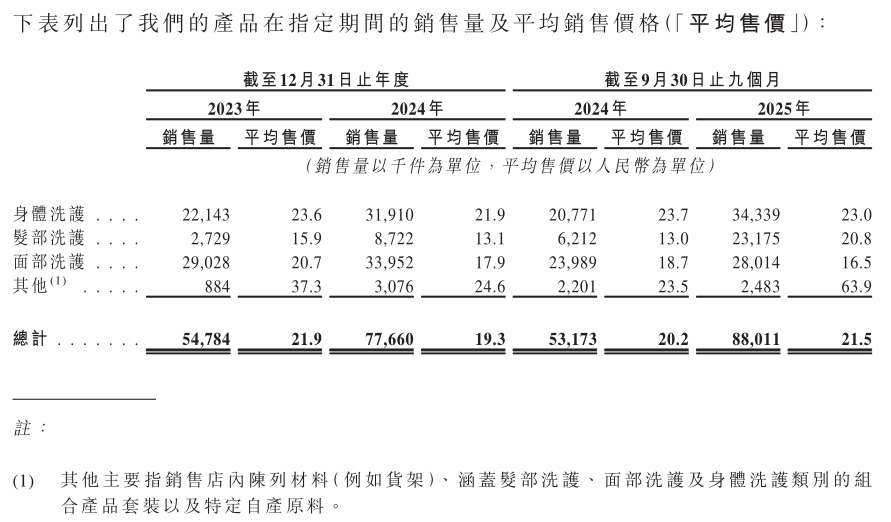

4、价格亲民,销售猛增

从单价看,三大核心品类定价集中在“大众消费区间”:2025年前9个月,身体洗护平均售价23.0元 / 件,髮部洗护20.8元 / 件,面部洗护16.5元 / 件,低价策略适配下沉市场需求;从销量看,2025年前9个月总销量达8801.1千件(880.11万件),较2023年的5478.4千件(547.84万件)增长60.7%,销量扩张是营收增长的核心驱动力之一。

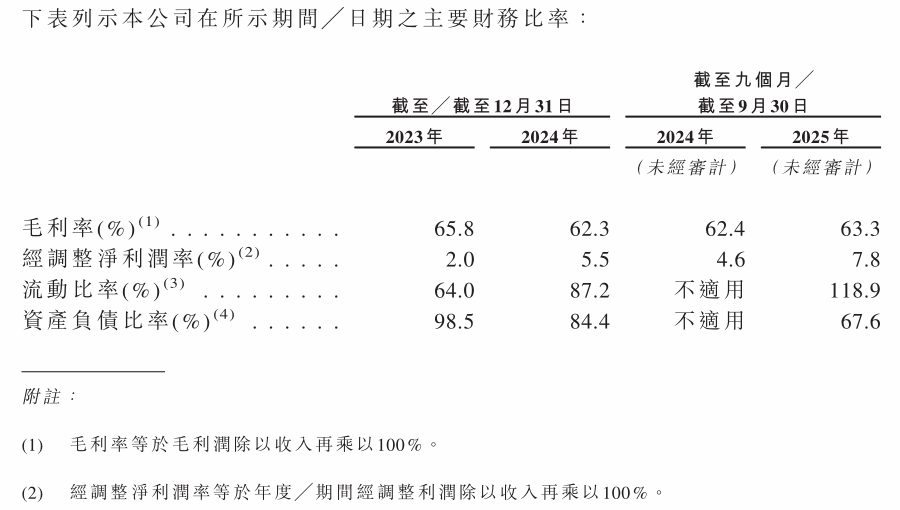

5、净利率与毛利的反差

尽管净利润增速高,但净利率仍处于 “个位数低位”,与超 60% 的高毛利形成鲜明对比:

①毛利率

2023年65.8%、2024年62.3%、2025年前9个月 63.3%,保持在60%以上的行业较高水平,反映出产品本身具备较强的定价能力和成本控制空间(主要依赖OEM代工模式,固定成本低)。

②经调整净利率

2023年2.0%、2024年5.5%、2025年前9个月7.8%,虽逐步改善,但仍远低于毛利率,核心原因是“营销费用吞噬利润”–2025年前9个月净利率提升,部分依赖规模效应下营销费用率小幅下降(从2023年53.2%降至47.3%)。

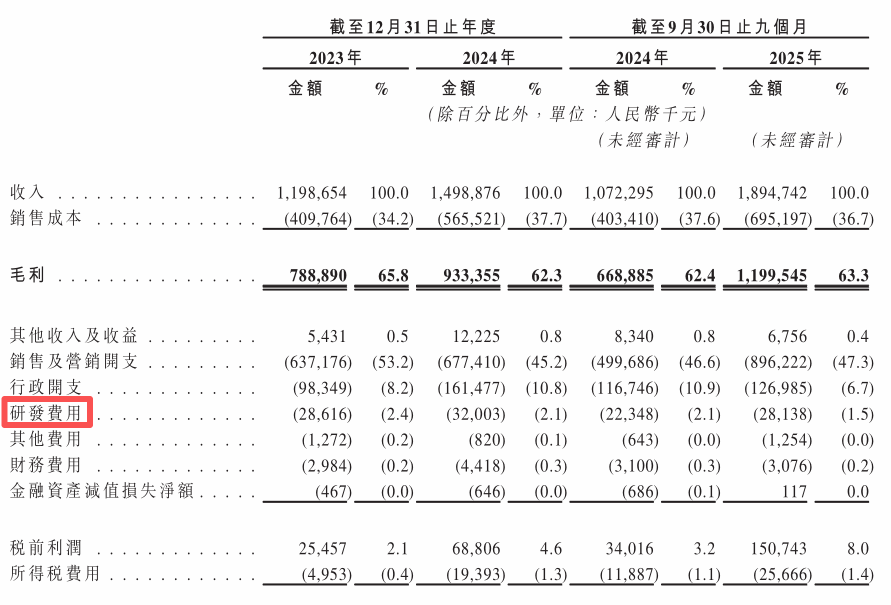

研发投入与营销形成强烈反差,且占营收比例持续下滑:

对比行业,同期国货美妆个护品牌研发费用率普遍在5.5%左右(如珀莱雅、薇诺娜),半亩花田研发投入仅为行业平均的1/3-1/4,且研发方向集中于“花植成分应用”(如Floafer Min花容因、RIVETOR PRO修护技术),尚未形成不可替代的技术壁垒。

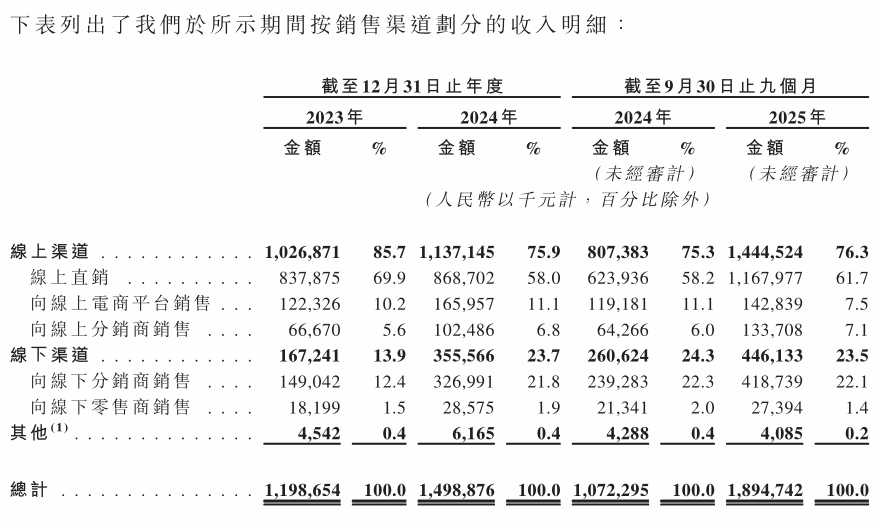

线上是半亩花田的起家阵地,2023-2025年前9个月线上收入占比始终保持在75%以上,分为三大板块:线上直销、向线上电商平台销售、向线上分销商销售。

线下收入以“向分销商销售”为主(2025年前9个月占线下收入93.9%),直接对接零售商的比例较低(仅6.1%),反映出线下自主渠道掌控力仍需加强。

总结:半亩花田冲刺“港股国货个护第一股”的上市动作,既是其凭借身体磨砂膏等核心单品拿下国货细分品类榜首、营收净利高速增长(2025年前9个月营收18.95亿元同比增76.7%)的阶段性成果,也折射出国货个护品牌的典型成长命题–依赖代工模式与高比例营销投入(销售费用率长期超35%)驱动规模扩张的同时,研发投入占比不足2%的短板、库存压力与品控风险仍待破解,而上市募资若能切实落地研发升级与海外(东南亚为起点)、线下渠道拓展,或将推动其从“流量品牌”向具备长期竞争力的全球化品牌跨越,其后续表现也将为同类国货资本化提供重要参考。

总结:半亩花田冲刺“港股国货个护第一股”的上市动作,既是其凭借身体磨砂膏等核心单品拿下国货细分品类榜首、营收净利高速增长(2025年前9个月营收18.95亿元同比增76.7%)的阶段性成果,也折射出国货个护品牌的典型成长命题–依赖代工模式与高比例营销投入(销售费用率长期超35%)驱动规模扩张的同时,研发投入占比不足2%的短板、库存压力与品控风险仍待破解,而上市募资若能切实落地研发升级与海外(东南亚为起点)、线下渠道拓展,或将推动其从“流量品牌”向具备长期竞争力的全球化品牌跨越,其后续表现也将为同类国货资本化提供重要参考。

文章转自:吕小鳳公众号

内容如需调整,联系微信:15818102351

相关文章