随着消费者护肤意识升级与消费需求细化,面部清洁市场正迎来 “量稳价升” 的新阶段。《2025 年 H1 面部清洁市场趋势洞察》,从市场规模、品类分化、消费偏好到新品方向,全面拆解洁面、卸妆两大核心赛道的变化,为品牌与消费者提供清晰的市场参考。

整体市场:电商驱动,客单价引增长

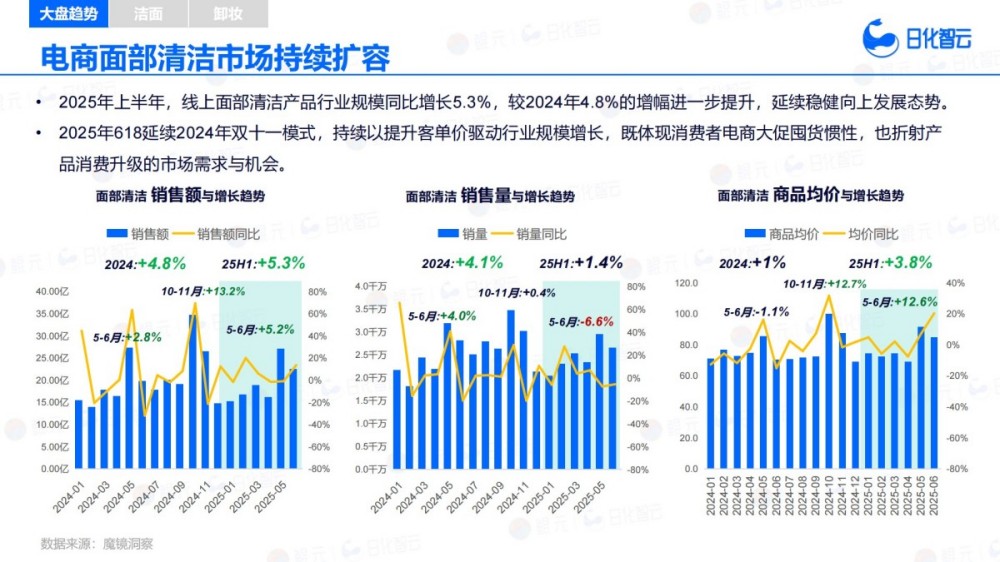

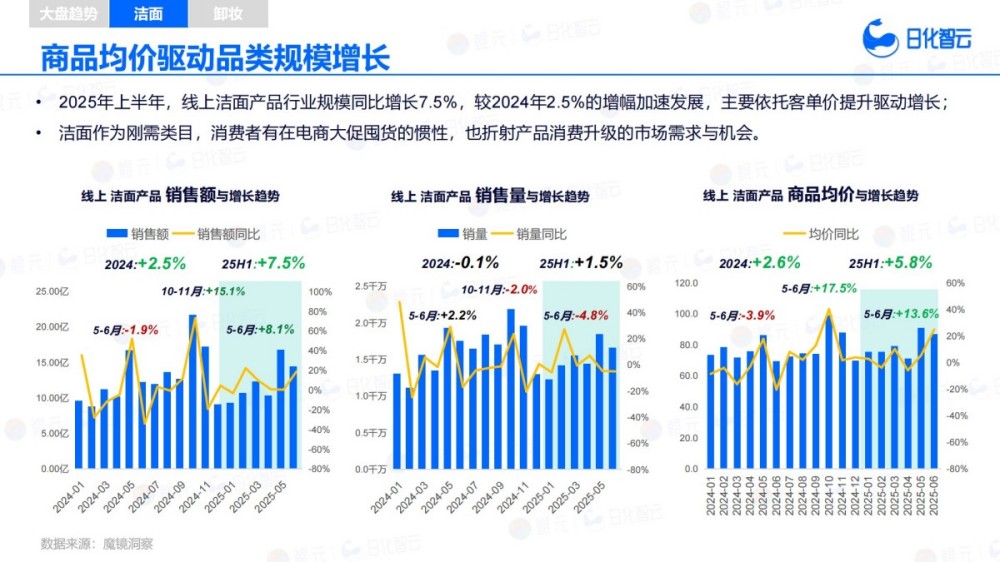

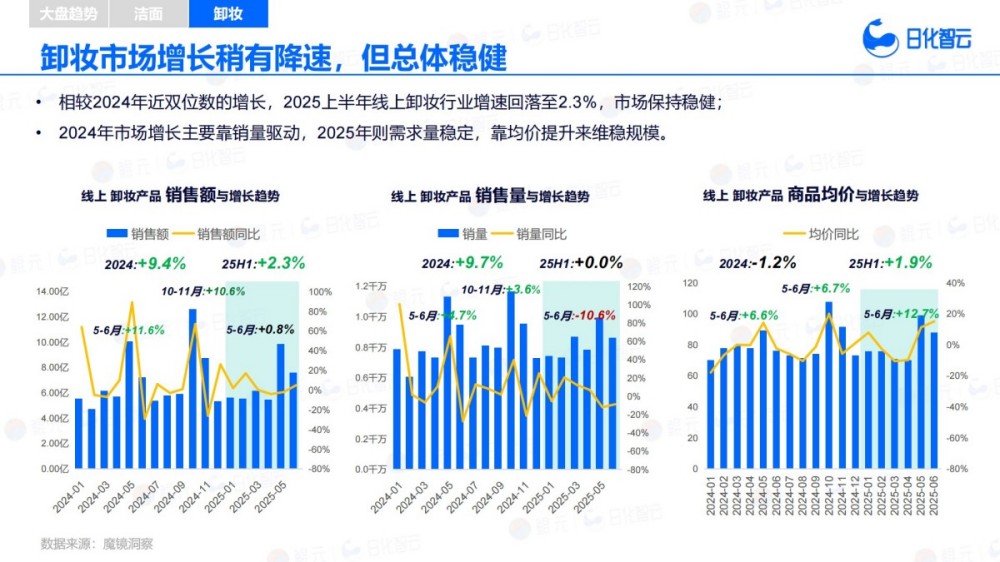

2025 年上半年,线上面部清洁产品行业规模同比增长5.3%,较 2024 年的 4.8% 增幅进一步提升,延续稳健向上态势。这一增长并非依赖销量扩张,而是由 “客单价提升” 主导 —— 商品均价同比增长3.8%,远超 2024 年 1% 的增速,尤其在 5-6 月大促期间,均价增幅更是高达 12.6%。

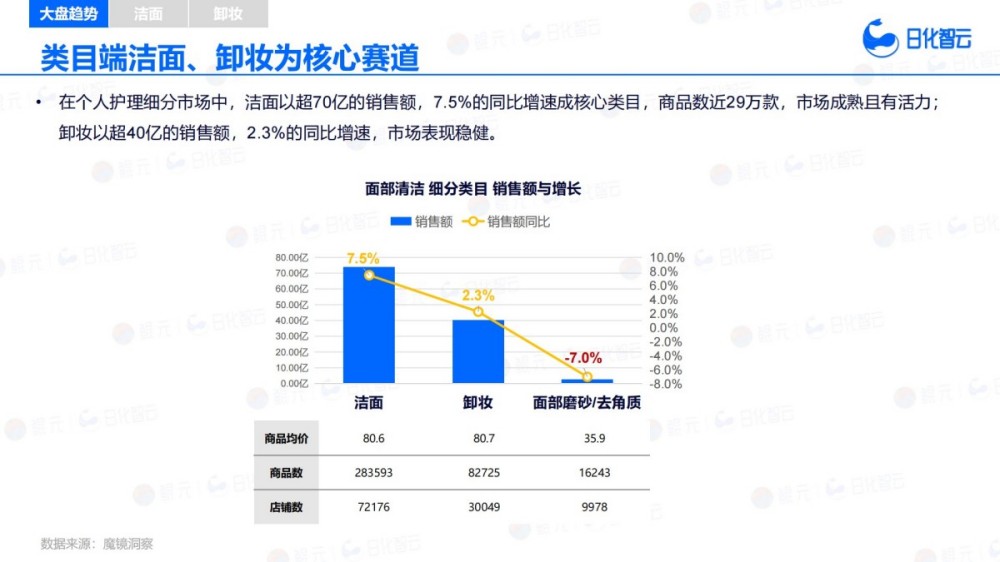

从细分赛道来看,洁面品类是绝对核心:以超 70 亿销售额、7.5% 的同比增速领跑,商品数近 28 万款,市场成熟且活力十足;卸妆品类则呈现 “稳中有调” 特征,销售额超 40 亿,同比增长 2.3%,虽较 2024 年增速有所回落,但凭借均价提升(25H1 均价同比 + 1.9%)维持了规模稳定。

核心赛道:洁面多元,卸妆高端破局

1. 洁面品类:中高端爆发,国货新锐崛起

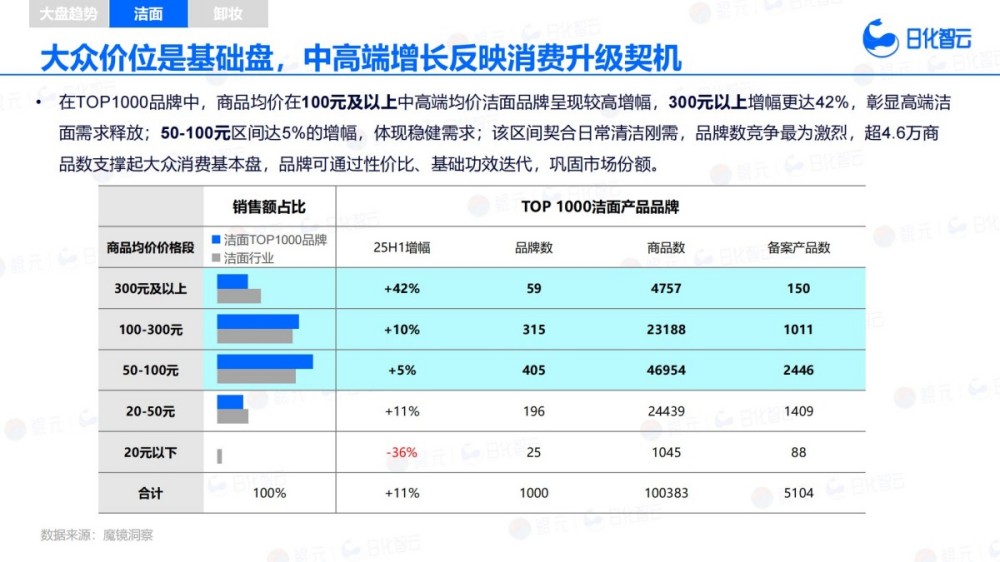

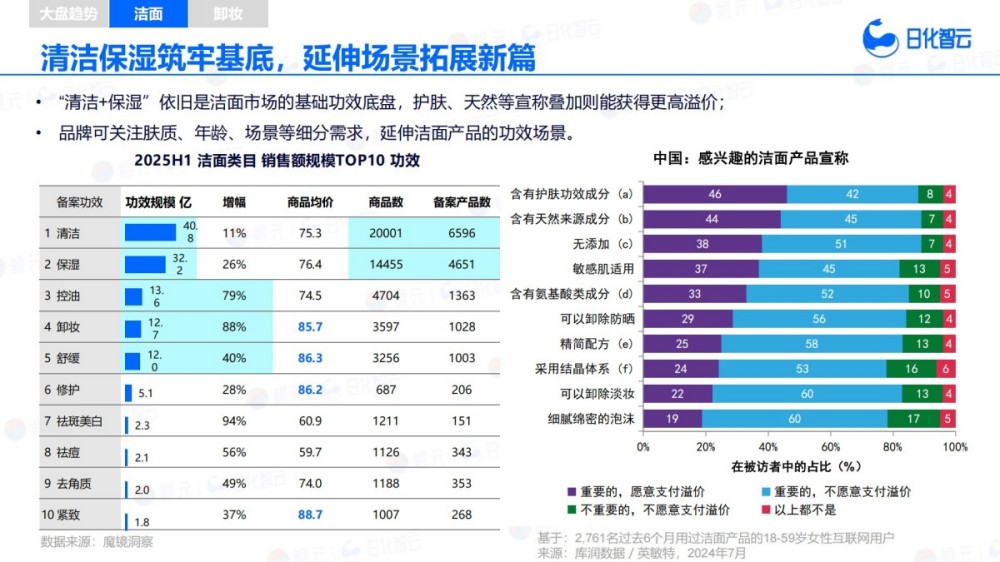

价格带分化:大众价位(50-100 元)仍是市场基础盘,商品数超 4.6 万款支撑大众消费需求,但中高端市场增长势能更为强劲 ——100-300 元价格段销售额同比增长 10%,300 元及以上高端洁面增幅更是高达 42%,充分体现消费者对 “优质清洁体验” 的付费意愿持续提升。

竞争格局:洁面类目暂未形成垄断型竞争格局,国货新锐品牌表现亮眼。例如中国品牌 C 咖推出的 “氨基酸泥膜洗面奶”,主打 “清洁控油 + 卸妆卸防晒三合一”,成为抖音爆品,单品销售额达 12723.4 万元;中国品牌至本的新版舒颜修护洁面乳,以 “温和、舒缓” 为核心卖点,拿下 8135.7 万元销售额与 152 万件销量;中国品牌草安堂的美白洁面乳也凭借精准功效定位,跻身热门单品行列,共同丰富了国货竞争矩阵。

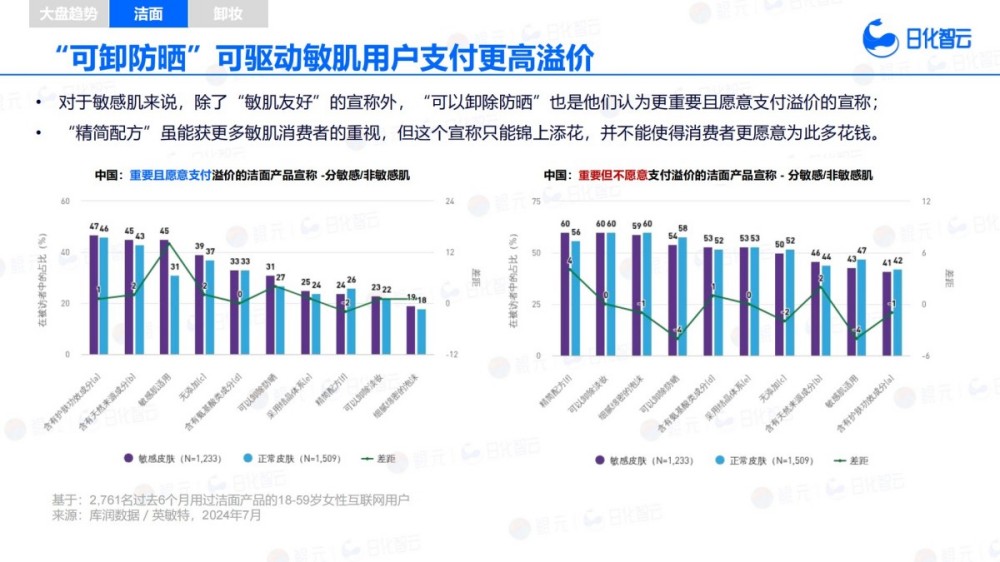

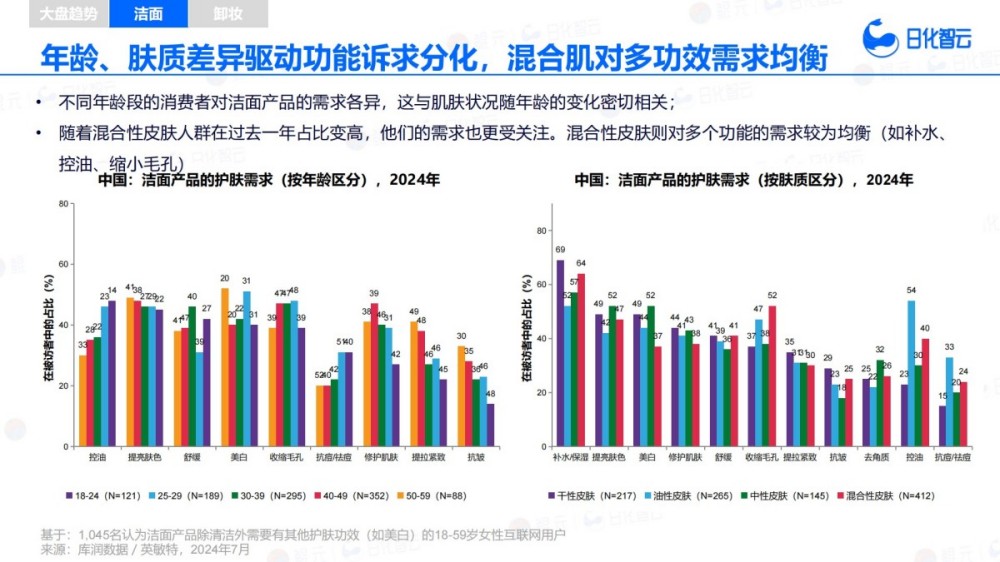

功效需求:消费者需求呈现 “基础与多效两极分化” 特征。一方面,以至本为代表的品牌聚焦 “温和、舒缓” 等基础功效,精准匹配敏感肌人群需求;另一方面,C 咖等品牌通过 “多效合一” 宣称覆盖多元场景。同时,肤质差异驱动功效细分:敏感肌用户愿为 “可卸防晒” 支付更高溢价,混合性皮肤则对 “补水、控油、收缩毛孔” 等多功效需求均衡。

2. 卸妆品类:高端扩容,国货抢占存量市场

卸妆品类虽增速放缓,但市场结构正在重塑,呈现出 “高端破局、国货发力” 的新态势:

价格带机遇:50-300 元是卸妆品类的基础价格带,但增长趋于停滞;而 300 元及以上高端市场同比增长 30%,虽商品数仅 2232 款,却成为品牌突围的关键赛道。日本品牌植村秀(shu-uemura)凭借经典琥珀卸妆油(客单价约 700 元),结合头部达人合作与 618 大促资源,牢牢占据高端市场头部位置,引领高端价格段扩容。

竞争格局:卸妆类目品牌集中度较高(CR10=49%),但市场格局正被重塑。高端市场由植村秀等日系品牌主导,而 50-300 元存量市场中,逐本、且初、红之、对等肌等中国品牌快速起量,与贝德玛(德国)、美宝莲(美国)等欧美品牌展开竞争。其中中国品牌逐本以 “植萃养卸” 为核心卖点,多款卸妆产品销售额破 5000 万元,成为国货卸妆领域的代表品牌。

功效与场景:卸妆产品已从 “单一清洁” 向 “清洁 + 养肤” 升级,“卸妆 + 清洁 + 保湿” 成为基础标配,“芳香疗愈”“紧致抗衰” 等进阶功效增速显著。同时,使用场景进一步拓宽:随着防晒意识普及,仅涂防晒时使用卸妆产品的消费者比例,从 “纯素颜时的 12%” 飙升至 63%,防晒场景成为卸妆需求的重要增长点。

新品趋势:三大方向创新

报告显示,下半年面部清洁新品将围绕 “功能融合、精准适配、场景多元” 三大方向突破,代表性趋势包括:

1. 洗卸养三合一:逐本清欢植萃卸妆油、儒意双色清洁泥膜等产品,通过添加玫瑰精华、天然植萃等成分,实现 “清洁 + 卸妆 + 养肤” 一体,1 滴蕴含 300 + 种养肤成分的配方成为亮点;

2. 分肤定制更精细:植村秀推出专为油性肌设计的水感黑油洁面,海洋至尊则针对男士油性肌打造蓝藻水律控油洁面,干性肌、混合肌专属产品也持续增多;

今天给大家分享一份美妆行业报告

《2025年H1面部清洁市场趋势洞察报告》

35页 PDF源文件

▼

……

以上仅为部分展示

▼

完整报告请点击下载:2025年H1面部清洁市场趋势洞察报告

声明:本平台所有资源均源于公开渠道收集,仅供个人参考学习,版权归原作者所有,如有侵权,联系删除。

内容如需调整,联系微信:15818102351

相关文章