文章转自:东耳文传|原文链接

4月23日,国货美妆企业敷尔佳发布了其2026年一季报,数据表现亮眼,其营收及归母净利润均呈现超八成的同比增长。

但与之相对的是,其于前一日披露的2025年年报却呈现出营收、利润的断崖式下滑,甚至从2024年所突破的20亿元营收高点滑落至18.93亿元,归母净利润大跌34.56%,与2026年一季度财报的强劲增长形成鲜明反差。

这一反差背后,呈现出美妆上市企业近年来普遍面临的渠道变革与业务调整阵痛,也再度证明愿意主动拥抱变化、及时进行牺牲式战略重构的企业,才有望在周期震荡中窥见增长的曙光。

01.

主动调整导致承压

从高位下滑再到强劲反弹

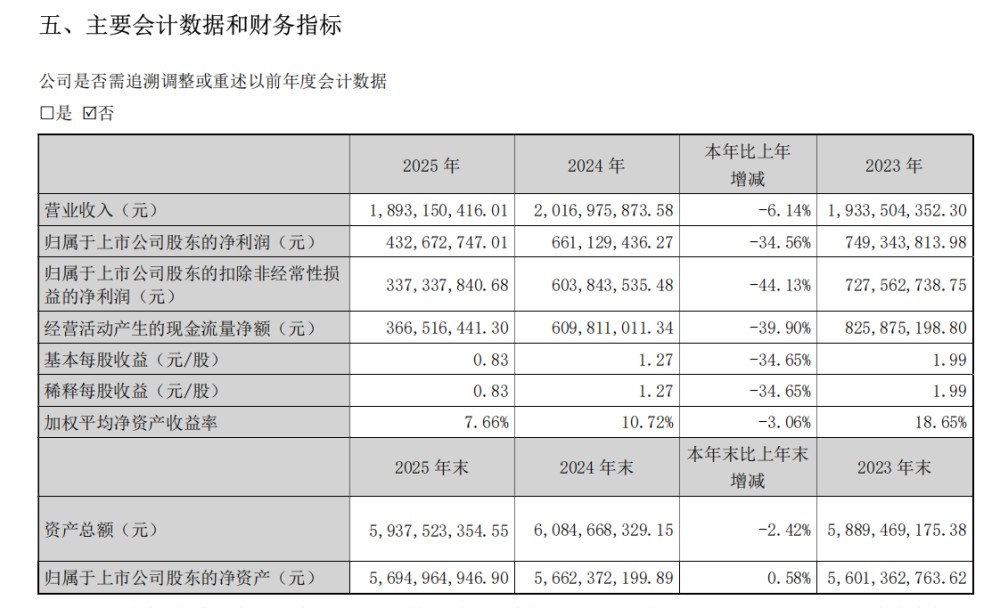

首先来看敷尔佳2025年年报所呈现的业绩表现。

财报显示,敷尔佳2025年营收18.93亿元,同比下滑6.14%,但期内盈利能力出现更剧烈收缩:归属于上市公司股东的净利润仅为4.33亿元,同比大幅下降34.56%;扣除非经常性损益后的净利润为3.37亿元,降幅达44.13%。

这一数据表现在一定程度上符合其过去几年所呈现的净利持续下滑态势,但如此之高的降幅,仍远超市场预期。对于此,敷尔佳在财报中给出了明确解释,即公司主动优化线下渠道,导致了营业收入的下滑,销售推广投入增加,是导致净利润承压的主因。

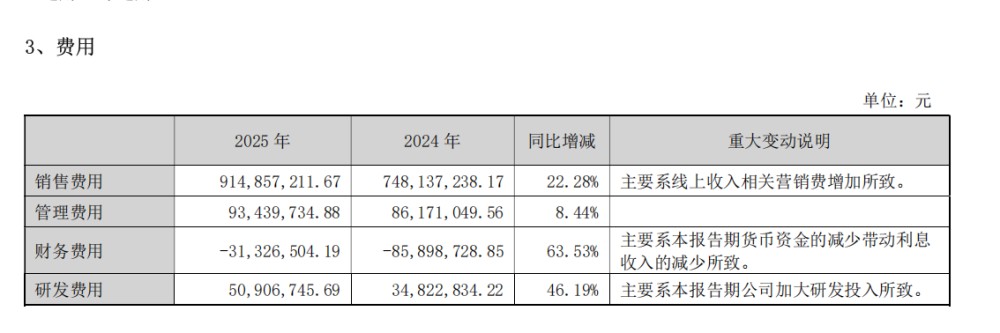

如其所述,财报数据显示,敷尔佳在2025年投入的销售费用高达9.15亿元,同比增幅达22.28%,敷尔佳称“主要系线上收入相关营销费用增加所致”,这表明该公司在收入承压的前提下,依然坚持加大营销投入以抢占线上市场,也符合前文提到的主动优化线下渠道的战略调整。

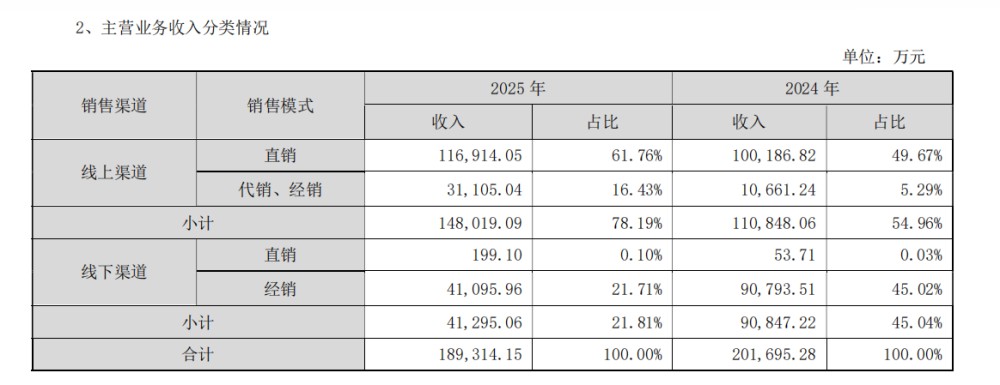

从渠道数据来看,期内敷尔佳线上渠道收入达14.80亿元,同比大幅增长33.53%,占主营业务收入比重从54.96%跃升至78.19%,已成为核心销售阵地,而线下渠道收入为4.13亿元,同比骤降54.54%,占比萎缩至21.81%。

显然,敷尔佳正经历一场由线下向线上全面迁徙的结构性重塑,短期内导致线下收入规模收缩是必然的结果。

分业务来看,敷尔佳的重心同样在加速向功能性护肤品类倾斜。

敷尔佳的主营业务分为医疗器械与化妆品两大板块,在2025年,前者实现收入5.39亿元,同比锐减36.83%,而化妆品收入则达到13.54亿元,同比增长16.34%,两者此消彼长之下,化妆品收入占比已攀升至71.55%,成为绝对营收主力。

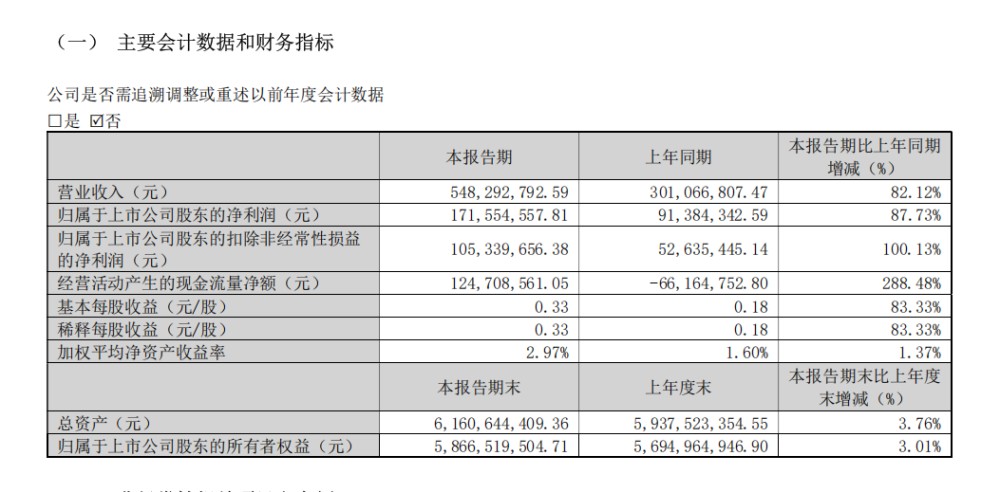

再看与2025年年报形成鲜明对比的2026年第一季度报告,报告显示,期内实现营收5.48亿元,同比大幅增长82.12%;归属于上市公司股东的净利润为1.72亿元,同比增长87.73%;扣非净利润为1.05亿元,增幅更是高达100.13%。

这一强劲反弹固然有上年同期低基数效应影响,但更关键原因则在于其自我改革的战略成效集中释放:

敷尔佳在2026年一季度报中表示,营收增长主要系线上线下业务拓展、渠道优化所致;营业成本同比激增144.67%,主要系收入增加及产品结构变化所致;销售费用同比增长57.06%,系公司加大宣传推广投入所致。

这表明,敷尔佳高投入抢占市场的策略已初见成效。

02.

多维调整谋求转型

自我革新初见成效

从更为细分的财报数据维度观察,敷尔佳业绩的深蹲与起跳是其业务结构、渠道策略、产品研发等多维度深度调整的综合结果。

首先看业务结构。

年报显示,敷尔佳以医用透明质酸钠修复贴等产品为代表的医疗器械板块收入大幅下滑超36%,是影响2025年整体营收的主因,而这一部分产品恰恰是其起家之本与技术壁垒所在。

从中不难看出,在医用敷料市场竞争加剧、监管趋严的大环境下,敷尔佳原本赖以立足的竞争优势在不断被稀释,倒逼其加速向更广阔的功能性护肤赛道跃迁。

或因为此,敷尔佳在当年选择主动调整业务重心,从大众心智中的医用敷料品牌,向更大众的功效护肤品牌转型,其功能性护肤品板块以超过16%的增速稳健成长,占比突破七成的数据表现则证实了这一战略转向的正确性。

在此前提下,其2026年一季度的增长,很可能得益于化妆品业务线的持续放量及新品市场的积极反馈。

再看渠道策略。

敷尔佳坦言,正在推动渠道模式从传统分销向价值动销转型,通过精细化管理代理商库存、严格管控价格体系,并优化经销商合作伙伴。

这种旨在维护品牌价值、提升渠道健康度的渠道调整,必然在短期内引起剧烈变化,其线下收入腰斩式下滑的表现,是其强监管、强优化策略的直接代价。

但正因如此,敷尔佳选择在同期大幅加码线上,在传统天猫、京东平台巩固优势,更在抖音等新兴平台通过直销、代销、直播带货等多种模式全面发力。

这种线下做减法提质,线上做加法扩容的策略,似乎已在2026年一季度表现出协同成效,合力推动了超80%的营收增长,或表明其渠道优化已度过最艰难的阶段,开始企稳回升。

最后看产品研发。

敷尔佳年报显示,其2025年研发投入为5090.67万元,同比大幅增加46.19%,“同时其重点研发项目“重组III型人源化胶原蛋白贴敷料”已进入临床试验阶段,旨在进军更高壁垒的III类医疗器械领域。这些投入虽然短期内会侵蚀利润,但为公司从营销驱动向科技品牌转型储备了关键动能。

不难看出,敷尔佳2025年的业绩下滑,是其在行业竞争加剧背景下,主动进行战略性调整所必须经历的阵痛,而2026年一季度的强劲反弹,正印证了这场自我革新已初见成效,虽然转型之路仍需时间沉淀,敷尔佳能否将季度的增长势头转化为全年的稳健复苏,并在提升规模的同时有效改善盈利能力,结果尚未可知,但依然能够给予更多迈入转型进程、身陷阶段性阵痛的国产美妆品牌以信心。

在消费理性化与监管趋严的双重语境下,唯有真正回归产品本质、夯实科技内核、重构渠道健康度的企业,才能穿越周期迷雾。

内容如需调整,联系微信:15818102351

相关文章